【小兵评析】

在注册制的审核理念之下,对于关联交易问题的标准和要求,我们基本上达成了共识:对于发行人形成的具有充分合理商业逻辑和背景的,有充足的必要性的,且关联交易的价格是公允合理的,不存在利益输送或者对关联方重大依赖的关联交易,在IPO审核中是充分认可的,也是符合IPO条件的。从IPO审核的案例来看,发行人报告期内的关联交易却确实呈现除了很丰富的情形和变动趋势:关联交易占比超过30%甚至超过50%的发行人也顺利通过了审核;报告期内,关联交易金额和占比都在持续上升的发行人也顺利通过了审核;发行人的关联交易价格没有完全可以比较的公开市场价格,甚至内部非关联交易的价格也没有直接对照的,只能通过毛利率水平等方面来解释公允的合理性,也可以通过审核。关于关联交易的审核标准和原则,不论是从审核规则还是审核实践的案例,都没有了太大争议,这里我们要讨论的一个问题是:关联交易存在必要性和合理性的情况下,是否有必要去相对比较生硬地去整改甚至是清理?在以前的审核理念下,同业竞争是IPO红线,关联交易很多时候就算不是绝对的红线也是重点关注的问题,甚至都有关联交易超过30%就不符合发行条件的说法。因而,在当时的情况下,为了更好地体现公司的业务独立性和内控的完善,会要求发行人尽量彻底地解决关联交易问题,最终的结果基本上保证报告期最后一年关联交易的比例肯定不会超过5%,绝大部分都是直接为0,整改的非常彻底。这样的整改,当然体现了发行人为了IPO增加规范运行的一个决定,但是这里有一个逻辑:既然原本的关联交易是符合商业逻辑的,那么后续的整改就是为了整改而整改,不止改变了发行人正常生产经营的一个面目,还很大可能这种整改在IPO之后会报复性反弹。在强行整改了关联交易之后,IPO审核中也经常会关注这些交易强行终止之后,会从哪里找到合作客户或者供应商,价格是否合理,质量是否保证,是否存在关联交易非关联化问题?因而,在注册制的审核理念下,既然我们充分尊重发行人业务合作自身的商业逻辑,那么对于关联交易的问题也应该尊重事实,充分理解,而不应该僵化地判断标准。具体到本案例发行人,关联交易等情况,小兵觉得就属于没有必要一定要解决的情形:①发行人是关联采购,不存在关联销售。

②发行人关联采购的对象比较固定,且产品也比较特殊,关联采购有历史背景且有充分的市场竞争逻辑;

③发行人关联采购的金额一致保持稳定,对于发行人的整体采购规模来说,关联采购金额不大占比也不高,在完全可控的范围内;

④发行人的关联采购的价格是相对公开透明的,公允性是值得信赖的,且关联采购历史比较久远,相关对比的数据比较充分;

⑤发行人生产经营非常出色,经营业绩也足够靓丽,不存在也没有必要通过关联采购来增加业绩的情形。

具体到本案例,从披露的信息来看,我们明显看到,发行人在报告期的最后一个季度对关联交易进行了彻底的整改。关于这样的方案,猜测应该是在中介机构的建议下完成的,这个我们不做评价。从另外一个角度来说,如果不整改,就按照企业原本的逻辑去合作并做好信息披露,应该也不影响IPO的审核,是不是发行人可以少付出一些成本呢?

【关联采购】

(1)发行人向关联方华昊化工、依众化工采购化工原材料,报告期内交易金额分别为3,588.85万元、2,888.84万元、1,914.61万元。华昊化工报告期内为发行人第二、第二、第五大供应商。

(2)华昊化工、依众化工系发行人实际控制人李秀梅配偶郭文鹏家族控制的公司,依托万华化学作为原料来源,能够保证发行人所需的液碱和盐酸等使用量较大的化工原料的供给稳定。

(3)随着发行人停止向其进行采购,华昊化工考虑到未来经营成本较高、收入来源锐减,于2021年1月11日注销。

(4)报告期初至2020年下半年,发行人原材料中液碱、冰醋酸、亚硝酸纳等仅向关联方进行采购,金额较大。2020年下半年后,发行人采取措施减少关联交易,从第三方进行采购。

一、华昊化工的简要情况、包括成立背景、报告期内股权结构、主营业务、与发行人交易占其销售总额的比例

1、华昊化工成立背景及主营业务

华昊化工成立于2017年1月,自成立起其主要从事危险化学品经营,化工产品销售等业务,其本身不生产化工产品。山东地区化工原料生产企业分布呈现从西到东递减的态势,主要化工产品生产企业集中在东营、潍坊和淄博地区,东部例如烟台地区化工产品生产企业较少,但同时烟台地区的化工原料使用需求较大,故发行人实际控制人配偶郭文鹏家族,设立华昊化工,旨在利用其贸易经营为烟台地区的化工企业提供综合的原材料供应服务。华昊化工主要销售产品包括液碱、冰醋酸、亚硝酸钠、盐酸等,仅开拓了除发行人外的少量客户,随着发行人2020年下半年为了减少关联交易停止向华昊化工采购,考虑到未来经营成本较高、收入来源锐减,华昊化工于2021年1月11日完成注销。

2、华昊化工报告期内的股权结构

报告期内,华昊化工的唯一股东为刘春涛,未发生变更,刘春涛系李秀梅配偶郭文鹏之姐夫,华昊化工为郭文鹏家族控制的企业。

3、华昊化工与发行人交易占其销售总额的比例

二、依众化工的简要情况、包括成立背景、报告期内股权结构、主营业务、与发行人交易占其销售总额的比例

1、依众化工成立背景及主营业务

依众化工成立于2015年9月,其主要从事特定化学原料的经营业务(存储和销售)。依众化工成立的目的如下:依众化工的设立主要与万华化学(600309)的业务相关,万华化学为依众化工的盐酸供应商。2015年前后,万华化学的生产厂区搬迁至万华工业园,随后依众化工在万华工业园内建设了储存设施,万华化学生产的盐酸直接通过管道注入依众化工的罐区。经过多年的经营,依众化工具有危险化学品经营资质且储存量较大,主要经营盐酸等危险化学品。

2、依众化工报告期内的股权结构

2020年6月29日以前,依众化工的股权结构为郭文鹏持股95%和郭茂礼持股5%,郭茂礼系郭文鹏之父。

2020年6月29日,郭文鹏和郭茂礼将所持依众化工全部股权转让至王福运,王福运成为依众化工唯一的股东。王福运系李秀梅配偶郭文鹏之姐夫。依众化工亦为郭文鹏家族控制的企业,报告期内的股权变动系家族之间股权安排调整。

3、依众化工与发行人交易占其销售总额的比例

三、华昊化工、依众化工是否为从事发行人业务成立的主体,是否依赖发行人开展业务

依众化工的设立主要是基于为进一步加深郭文鹏家族与万华化学的合作关系而设立的企业,依众化工经过多年的经营,已成为烟台地区危险化学品经营资质齐全、储存量较大的贸易企业之一,以销售盐酸为主,销售半径覆盖整个胶东地区,发行人向其采购的规模仅占其业务收入规模的1%-6%,依众化工不依赖于发行人开展业务。

华昊化工的设立主要是考虑到依众化工虽然资质齐全,但是其存储量基本上都被盐酸产品占据,没有空间开展其他化工原料的贸易业务。同时,烟台地区又有较大的其他化工原料需求。故郭文鹏家族在2017年设立华昊化工,旨在为烟台地区的化工企业提供综合的原材料供应服务。然而自设立以来,华昊化工除了发行人外,其他客户业务开展不佳,虽有合作但规模较小。报告期内,虽然对发行人的业务占其销售收入的比重逐渐降低,但华昊化工对发行人存在较大依赖。2020年下半年,发行人为减少持续关联交易开始逐步减少向华昊化工的采购,并于2020年11月完成业务切换。华昊化工考虑到未来经营成本较高、收入来源下降较大,于2021年1月11日完成注销。

二、说明报告期内向华昊化工、依众化工采购的必要性,交易的定价依据及公允性、货物及款项支付方式,以及上述事项与非关联采购是否存在显著差异及原因

1、向华昊化工、依众化工采购的必要性

发行人生产过程中对液碱、盐酸等液态化学品的使用量较大,该类危险化学品需要有专门的危险化学品运输车辆进行运输、专门的储罐进行储藏,对供应商的要求较高,因此发行人在选择供应商时会考虑以下因素:地理位置因素、发行人自身生产环境因素、供应商资质因素。

,发行人选择向华昊化工和依众化工采购若干化工原料的原因为:首先,华昊化工和依众化工是烟台地区危险化学品经营资质较为齐全的贸易商,依托万华化学作为原料来源,能够保证发行人所需的液碱和盐酸等使用量较大的化工原料的供给稳定;其次,华昊化工和依众化工能保证使用量较大的液碱和盐酸货物的高频、多次卸车的要求;再者,华昊化工和依众化工在烟台地区具备较强的储存能力,能够解决发行人自身液碱、盐酸等原材料储罐量小的问题,保障发行人原材料供应的持续稳定。以上三点是当地其他供应商难以同时做到的,考虑到公司报告期内在原材料采购管理上的需要,公司与华昊化工、依众化工进行合作。同时,其能给发行人提供稳定的综合原材料供应服务,除了烧碱和盐酸外,还能供应冰醋酸、亚硝酸钠等常用原料以及其他一些急用原料的采购。因此,报告期内,发行人向华昊化工、依众化工的采购交易具有必要性。

2、定价依据及公允性

报告期内公司自华昊化工、依众化工采购的各类主要原材料价格虽与参考数据存在一定差异,但差异率均较小,采购原材料价格公允。

三、货物及款项支付方式

报告期内上述关联采购的款项支付方式除采购DCB采用银行承兑支付外,其他货物采购全部采用银行转账方式进行支付。发行人采取措施减少关联交易后的非关联采购,液碱全部采用银行转账方式支付、少部分冰醋酸及亚硝酸钠采用银行承兑方式支付,国内采购DCB主要以银行承兑支付,国外采购DCB以银行转账方式支付。

四、对比分析采购原材料在关联采购与非关联采购在定价方式、产品规格性能和价格方面的差异,相关原材料公开市场报价情况(如有)

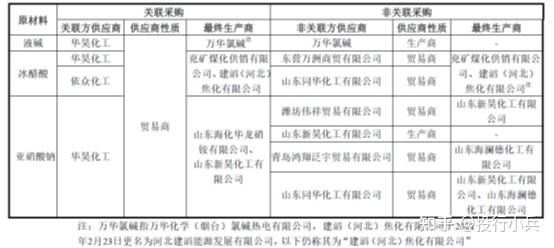

下表为对液碱、冰醋酸和亚硝酸钠的关联采购和非关联采购的主要供应商情况:

(一)定价方式差异

1、液碱

2018年1月-2020年11月期间,华昊化工的液碱定价方式为:万华氯碱区域市场挂牌价+运输费用+储存费,以此来覆盖华昊化工在该业务过程中所发生的液碱采购成本、运输成本以及储罐占用成本。

2020年11月起,发行人直接从万华氯碱采购液碱,其定价方式主要是发行人采购当日万华氯碱公布的到厂价(市场挂牌价+运输费)。

虽然上述到厂价内容构成有所不同,但发行人在向上述供应商下采购订单时,也会向其他供应商进行询价和公开市场查询,故向关联方和非关联方购买的定价基础仍是购买当日的液碱市场价格,二者并无显著差异。

2、冰醋酸

2018年1月-2020年11月期间,华昊化工、依众化工等关联方向发行人销售冰醋酸的价格基本定价方式为采购成本加成+运输费+储存费。

2020年11月起,发行人通过非关联方贸易商采购冰醋酸,其定价方式是到龙口厂价(贸易商的采购价加成+运输费)。

虽然上述到厂价内容构成有所不同,但发行人通过关联方和非关联方采购冰醋酸,其定价参照购买当日的冰醋酸市场价格,二者并无显著差异。

3、亚硝酸钠

2018年1月-2020年6月期间,华昊化工向发行人销售亚硝酸钠的价格基本定价方式为采购成本加成+运输费+储存费。

2020年7月起,发行人采购亚硝酸钠时,定价方式为到厂价(贸易商的采购价加成+运输费,生产商的出厂价+运输费)。

发行人从关联方或非关联方采购亚硝酸钠时,定价均会参照多家供应商提供的报价综合确定,二者并无显著差异。

(二)产品规格性能差异

1、液碱

液碱:性能要求外观:无色液体,含量:≥32%

发行人于报告期内采购的液碱的最终生产商为万华氯碱,且其在报告期内向发行人提供的产品规格性能未发生改变,故液碱的规格性能无差异。

2、冰醋酸

冰醋酸:性能要求外观:无色液体,含量:≥99%

发行人向关联方及非关联方采购的冰醋酸最终生产商均为兖矿煤化供销有限公司或建滔(河北)焦化有限公司。向发行人提供冰醋酸的最终供应商未发生变化,且报告期内发行人对冰醋酸的规格性能要求亦无变化,故产品的规格性能无差异。

3、亚硝酸钠

亚硝酸钠:性能要求外观:白色至浅黄色颗粒,含量:≥98%

2018年1月-2020年6月期间,发行人通过关联方采购的亚硝酸钠最终供应商为山东海化华龙硝铵有限公司(下称海化华龙)、山东新昊化工有限公司,2020年7月起发行人通过非关联方采购的最终供应商为山东新昊化工有限公司、山东海澜德化工有限公司(下称海澜德)。海澜德(前身为山东海澜化学工业有限公司)是海化华龙受政府部门关停部分产线后相关员工离职创立,海澜德为山东地区资质较为齐全的亚硝酸钠生产厂商之一,其向发行人提供的产品规格性能与海化华龙一致。发行人报告期内对亚硝酸钠的规格性能要求无变化,在关联方采购与非关联方采购的规格性能方面无差异。

(三)价格方面差异

发行人自关联方和非关联方采购液碱、冰醋酸和亚硝酸钠等原材料的期间并无重叠,且上述原材料的价格在报告期内的波动情况较大,故发行人自关联方和非关联方采购上述原材料的价格在不同时间上不具备可比性。具体情况如下:

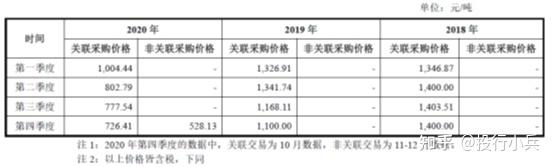

1、液碱

发行人自关联方和非关联方处采购的价格为:

由上表可知,2020年第四季度,发行人向关联方的采购价格高于非关联方。关联方采购和非关联方采购的差异主要包括:首先,关联方采购时间为10月份,非关联方采购为11-12月,两者采购时间存在差异,2020年初以来,液碱区域市场价格一直处于下降通道;其次,从运输频次上看,关联方采购时,液碱需要从万华氯碱运输至关联方,而后根据发行人的需要运输至发行人处,故关联方向发行人提供液碱的频次高于万华氯碱,使得采购过程中产生的运输成本有所增加;再次,关联方向万华氯碱采购液碱后至向发行人出售前,须占用其储罐,故产生部分仓储费用;此外,从结算方式来看,发行人与关联方结算方式为发票后45天,而同万华氯碱的结算方式为预付款。综合以上因素,2020年第四季度发行人的关联采购价和非关联采购价的差异具有合理性。

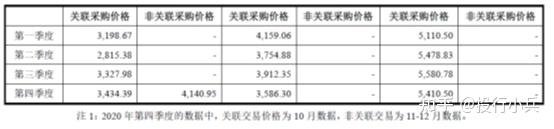

2、冰醋酸

发行人自关联方和非关联方处采购的价格为:

2020年11月开始,受冰醋酸厂家停产和检修影响,加之国外装置开工率降低,国内冰醋酸出口同比大幅增加,导致国内冰醋酸货源紧张,冰醋酸价格不断攀升,故虽同属于2020年第四季度,发行人采购冰醋酸的关联采购价格(2020年10月)和非关联采购价格(2020年11-12月)存在较大差异。

3、亚硝酸钠

2020年发行人自关联方和非关联方处采购亚硝酸纳分属于不同季度,可比性较低,总体来看,价格无明显差异,具体情况如下:

(四)相关原材料公开市场报价情况

1、液碱

如下图所示,2018年-2020年的液碱总体呈下降趋势。

由于发行人通过华昊化工向万华氯碱采购液碱,采购单价锚定万华氯碱在烟台地区的挂牌价,采购单价与万华氯碱的差异主要在于华昊化工为采购液碱所发生的运输费和储存费等。

万华氯碱挂牌价高于32%液碱全国价,原因在于:万华氯碱为烟台地区主要的化学原料生产企业,且其品质高于其他地区生产的32%液碱,故其价格偏高;2020年2月起,液碱市场持续下行,万华氯碱遂根据市场行情调低其挂牌价,致二者价格差异逐渐缩小。

2、冰醋酸

如下图所示,2018年-2020年的冰醋酸总体呈下降趋势,2020年11月起价格反弹。

发行人的冰醋酸采购单价总体高于华鲁恒升出厂价和Wind资讯公布的冰醋酸的山东地区市场价,差异来源于华昊化工为采购冰醋酸所发生的运输费和储存费等。

3、亚硝酸钠

如下图所示,2018年-2020年的亚硝酸钠的供应商询价整体平稳,亚硝酸钠的供应和需求情况较为稳定,在3,000-4,000元/吨之间波动。

发表评论