在北欧国家新可可再生能源战略、碳中和碳达马藏县的总体背景下,锂离子金融行业将是今后高速产业发展的金融行业,因此我已经开始研究锂离子金融行业并趁机步入。

总体路子是:为何须要锂离子--锂离子是甚么?高分子锂离子是甚么--高分子锂离子今后的市场规模和产业发展速度。

一、为何须要锂离子1、光风电能近些年快速产业发展光风电能 成本明显下降:当中风电和海上风电已经开始全面步入拉沙泰格赖厄县状态,为新可可再生能源快速代替传统可可再生能源提供了稳固的基础。亚洲地区美景水力量/水力追加MW占比稳步提升:2012-2020年期间风电和风电水力量占比提升7.4PCT致10.2%;近五年风电和风电追加MW占比大幅提升17.2PCT致52.5%。北欧国家稳步加大对可王雁玲的股权投资,风电、风电等可王雁玲的股权投资额占比渐渐增加,当中风电股权投资占比从2008年的15%减至2020年的50%,风电等资源股权投资占比从2008年的1%升到2020年的12%;

2、地球须要减少碳排放,新可可再生能源是解决办法亚洲地区甲烷排放快速增长快速,我国的碳中和方向可大致分为三个期。期I(2020年-2030年):主要就最终目标为碳排放达马藏县。期Ⅱ(2030年-2045年):主要就最终目标为快速减少碳排放。在期Ⅲ(2045年-2060年):主要就最终目标为广度脱碳,参与碳汇,完成碳中和最终目标。

COMPILATION方向:市场需求侧复线快速、供应侧可再生可可再生能源占比提升热能占终端产品可可再生能源消费需求比将越来越高:我国复线程度急遽提升,据北欧国家电力研究所张运洲教授预估,2020/2050年热能占终端产品可可再生能源消费需求比分别为27%/52%; 以当前最火热的新可可再生能源车为代表,各国纷纷都制定了汽油车最终退出市场的时间。供应侧提升可再生可可再生能源水力占比:随著社会复线水准提升,碳排放压力从终端产品能源消耗金融行业渐渐转移到电力金融行业,因提升可再生可可再生能源水力占比可进一步减少碳排放。近年来,风电风电水力占比急遽提升,2020年美景水力占比为9.5%。据《2021我国新可可再生能源水力研究报告》预估,2030/2060年美景水力占比分别为22%/58%。终端产品用水带来的市场需求侧的改变:双碳战略最终目标下,终端产品可可再生能源复线水准将明显提升,根据北欧国家电力《数字电力推动构筑以新可可再生能源为主体的新型供电系统绿皮书》,到2060年国内工业、建筑、交通三大领域复线水准将分别从目前的30%/30%/5%提升到50%/75%/50%;随著终端产品可可再生能源复线水准稳步提升,发电量仍有较大快速增长空间,共振分布式系统可可再生能源及锂离子建设市场需求,配电亟须升级改造。

3、利用新可可再生能源须要构筑新型供电系统,锂离子是当中必要一环。北欧国家的要求:2021年3月15日,中央财经委员会第九次会议中首次提出,会议在部署今后可可再生能源领域重点工作中指出要构筑清洁低碳安全高效的可可再生能源体系,控制化石可可再生能源总量,着力提升利用效能,实施可再生可可再生能源代替行动,深化电力体制改革,构筑以新可可再生能源为主体的新型供电系统。

新可可再生能源对供电系统的要求不同带来的系统改变:调度理念:源随荷动→源网荷储 供电系统本质上是一种巨大的非线性时变能量平衡系统,功率潮流瞬时涌动,电力可靠性和稳定性的根本是供需平衡,以及电压、频率、功率因素等参数的平衡;若新可可再生能源水力作为出力主体,出力侧波动性及不确定性将加大,无法按需控制、无法精准预估;共振负荷侧的新可可再生能源汽车大规模普及带来的用水冲击等因素,传统集中调度理念须要重塑,改为源网荷储各环节广度融合、灵活调控。新可可再生能源水力本质上是电力电子设备,不具备传统火电及水电旋转电机的机械转动惯量,而是呈现低转动惯量、宽频域震荡等动态特征,因此抗扰动性能变差,从而使得供电系统可靠性减少。因此水力侧须要锂离子平稳波动。电力侧须要锂离子提供供电系统的灵活性。用户侧锂离子可强化供电系统灵活性,并可通过峰谷套利给用户额外收益。这一切都带来了电力架构重塑:大电力主导→大电力+主动&灵活配电力+分布式系统微电力。新型供电系统的特点:资源大范围配置、分布式系统水力成为主体、单向传输变为双向;

二、锂离子是甚么 ?高分子锂离子是甚么?它的产业发展情况。

1、高分子锂离子是甚么高分子锂离子是新型供电系统的重要组成部分。高分子锂离子是通过介质或设备把热能存储起来,在须要时再释放出来的过程。它是解决可再生可可再生能源间歇性和不稳定性、提升常规供电系统和区域可可再生能源系统效率、安全性和经济性的重要手段。

2、亚洲地区高分子锂离子产业发展快速亚洲地区锂离子MW情况:截至2020年底,亚洲地区锂离子累计MW191.1GW,同比快速增长3.4%,当中抽水锂离子累计规模最大,达172.5GW,同比快速增长0.9%;高分子锂离子其次,累计规模达14.2GW,同比快速增长49%;在高分子锂离子技术中,锂离子电池的累计MW规模最大,为13.1GW,占比92%。高分子锂离子产业发展快速,总MW容量占比从2016年的1%提升到2020年的7%。2020年亚洲地区高分子锂离子追加量创历史新高:虽2019年因政策、经济、地缘政治等多方因素造成高分子锂离子追加量短期回落,但随新可可再生能源渗透率稳步快速增长,2020年高分子锂离子追加量创历史新高。

国内高分子锂离子产业发展领先预计亚洲地区高分子锂离子2021年追加MW同增114%,2020-2025年复合增速为35.35%:据IHS预估,2021年亚洲地区追加高分子锂离子MW将首次超过10GW,同比快速增长114%,2025年累计高分子锂离子MW容量将达64.3GW,2020-2025年均复合增速为35.25%。国内高分子锂离子2021年上半年追加MW超10GW,同比快速增长超600%+:据CNESA在年初乐观预估,2021年国内追加高分子锂离子将达3.3GW。据央视财经报道,据不完全统计,2021年上半年国内追加新型锂离子MW超10GW,同比快速增长超600%+。MW水准远超预期。

高分子锂离子预计成为今后主流高分子锂离子预计成为今后主流:目前抽水锂离子MW规模占比在90%+,但存在地理位置限制、电站建设周期长、前期股权投资大等问题,与此对比,高分子锂离子具备地理位置限制小、建设周期短、成本稳步下降等优势,预计成为今后主流。可再生可可再生能源水力存在分钟、小时、连续数天等不同时间尺度上的波动性或间歇性,因此存在容量型、功率型、能量型和备用型等不同锂离子类型,以满足不同应用场景的市场需求。

五年高分子锂离子规模快速增长十倍。2021年7月23日,北欧国家产业发展改革委、北欧国家可可再生能源局正式联合发布《关于加快推动新型锂离子产业发展的指导意见》,指出到2025年,实现新型锂离子从商业化初期向规模化产业发展转变,MW规模达30GW以上(2020年末MW规模为3GW);到2030年,实现新型锂离子全面市场化产业发展。

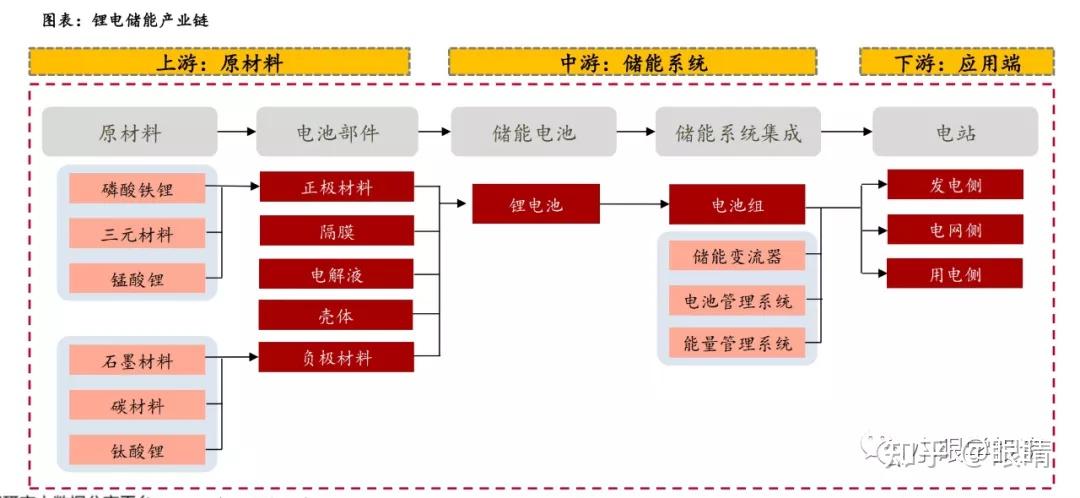

锂电锂离子是高分子锂离子的主流,锂电锂离子系统:主要就由电池组、电池管理系统(BMS)、能量管理系统(EMS)、锂离子变流器(PCS)以及其他电气设备构成。电池组是锂离子系统最主要就的构成部分;电池管理系统主要就负责电池的监测、评估、保护以及均衡等;能量管理系统负责数据采集、网络监控和能量调度等;锂离子变流器可以控制锂离子电池组的充电和放电过程,进行交直流的变换。电池组成本的快速下降将拉动锂离子系统成本下降:在锂电锂离子项目全生命周期成本中,股权投资成本占比约为69%。细拆股权投资成本:电池组成本占比最高,达55%,BOS和EPC成本占比次之,分别为12%/10%,PCS占比3%。

据BNEF统计,2020年一个完成安装的、4小时电站级锂离子系统的均价在299美元/千瓦时,预计2030年该系统均价下降至167美元/千瓦时,年复合降幅达6%。当中,BNEF预计电池组价格从2020年的165美元/千瓦时降至2030年的69美元/千瓦时,年复合降幅达8%。

水力侧须要锂离子平稳波动。在双碳最终目标压力下,下游美景水力MW将维持高增。预计2025/2030年国内集中式美景追加MW达155/285GW。由于美景水力具有不稳定性、波动性,须要锂离子平稳。随著电力市场的渐渐完善,水力侧锂离子渗透率也逐步提升,我们预计2025/2030年国内锂离子渗透率达62%/87%。2025年国内水力侧锂离子追加MW达28GW/70GWh,2030年国内水力侧锂离子追加MW可达106GW/319GWh。电力侧须要锂离子提供供电系统的灵活性。从调峰调频辅助市场的角度测算电力侧锂离子市场需求。预计随美景水力占比提升,为提升供电系统的灵活性,电力侧锂离子规模也会逐步提升。预计2025/2030年国内电力侧锂离子追加MW市场需求达5/21GWh。用户侧锂离子可强化供电系统灵活性,并可通过峰谷套利给用户额外收益。预计随峰谷套利商业模式细节化完善化,锂离子MW配比会渐渐提升。预计2025/2030年国内分布式系统风电追加MW可达53/164GW,锂离子渗透率为53%/88%。2025年国内用户侧锂离子追加MW规模为9GW/23GWh,2030年国内用户侧锂离子追加MW规模为68GW/205GWh。

-三、高分子锂离子今后的市场规模或达万亿2030年亚洲地区高分子锂离子市场规模或达万亿。预计2025/2030年全国高分子锂离子成本将降至1.1元/Wh、0.9元/Wh,2025/2030全国高分子锂离子追加市场达1080/4908亿元。亚洲地区高分子锂离子成本将略高于国内,预计2025/2030亚洲地区高分子锂离子追加市场达3560/16004亿元。

锂离子金融行业重度依赖渠道。比较现有锂离子企业,主要就有三种渠道获取方式:1)传统风电/电动车/电力龙头转而布局锂离子产品;2)提前布局海外户用市场;3)绑定下游大客户;水力侧/电力侧锂离子呈大型化趋势。

新型供电系统:1)为构筑以新可可再生能源为主体的新型供电系统,需解决水力侧及负荷侧双重波动性、系统可靠性下降、调峰调频调压能力不足、配电灵活性不足等问题,预计电力将在数字化、灵活性、主动性、感知能力等多环节加大投入。2)预计十四五电力股权投资稳步稳健扩张,同时股权投资结构明显优化,锂离子、大数字化&信息化、配电升级改造、智能运维、电力电子、分布式系统微网、新可可再生能源预估等环节股权投资力度有望强化。3)新型供电系统战略方向清晰、股权投资主体明确,为电力高确定性的长期建设任务,传统设备技术及形态升级创新有望快速,产业链龙头公司及细分环节技术领导者将充分受益。

锂离子:1)锂离子在水力侧、电力侧、用户侧发挥削峰填谷、平滑出力波动性、调峰调频、改善热能质量等作用,为新型供电系统的刚需配套环节,考虑到高分子锂离子地理位置限制小、建设周期短、成本稳步下降等优势,在多重政策驱动下将迎来爆发式快速增长。2)测算2025年亚洲地区高分子锂离子的水力侧、电力侧、用户侧市场需求规模在178/16/102GWh,2030年亚洲地区高分子锂离子的水力侧、电力侧、用户侧市场需求规模在812/70/719GWh,对应2025/2030年市场空间为3560/16004亿元。3)股权投资建议:新型锂离子今后5年快速增长近10倍,快速产业发展,重点推荐以锂电锂离子为主的产业链,包括锂电池、逆变器、风电制氢等。

本文主要就材料来自研报

我是小眼,欢迎关注微信公众号小眼学股权投资,分享一个普通人股权投资路上的盈利亏损和酸甜苦辣。

发表评论