来源:徐高QQ社会公众号

作者:徐高 张杰

节录

CNH港币是人民银行发行后透过各种平台流入我国大陆,无此全境商品生产的港币。随着我国中国经济的对外开放,透过全境内外对外贸易、项目投资活动,港币的外流和外流地下通道逐步对外开放,境内外累积的CNH港币逐渐形成了巨大的CNH消费市场,CNH港币的股权投资需求也不断涌现。

一、CNH港币消费市场

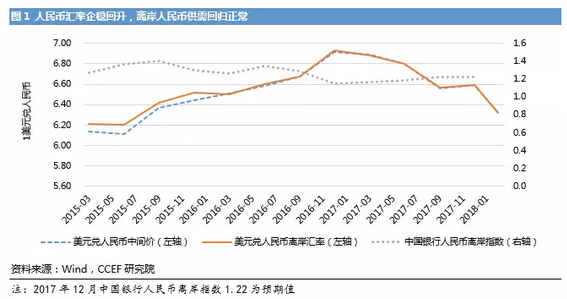

1. 人民币汇率市场预期触底,CNH港币体量保守回升

811科折粉之后,升值市场预期高涨,CNH消费民营企业持有港币意向降低;由于部份政府机构股权投资者银行贷款在CNH消费市场抛售港币,为保持港币人民币汇率平衡,我国英国政府透过金融机构对CNH港币消费市场壳状性进行资金紧张,平衡人民币汇率成效明显,但接踵而至的就是CNH港币体量迅速削减和CNH港币指数的回升。2017年年末以来,CNH港币和CNH港币人民币汇率均触底回升,港币人民币汇率平衡压力排解。2018年末开始,以人民银行发布《关于更进一步完善港币对外贸易结算销售业务政策促进对外贸易股权投资双边的通知》(穗序〔2018〕3号)为象征,港币多元化民主化再启动,港币对外贸易结算壳状的限制更进一步限缩,港币对外贸易结算壳状的平台更加通畅。对外贸易结算港币的供求关系也趋于稳定正常,CNH港币体量也相应保守回升。

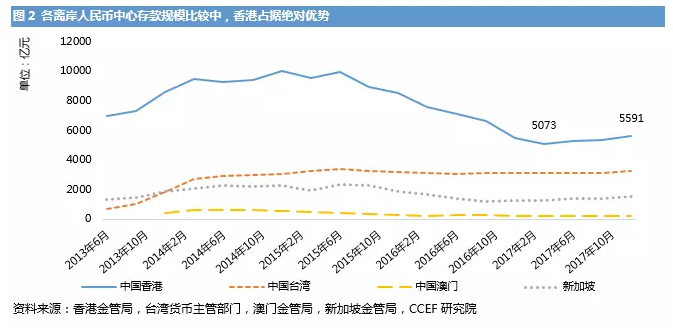

2.香港是目前最为成形的CNH港币消费市场

作为CNH服务中心,香港凭借着独有的区位和中国经济地位,累积了数量众多的中资银行金融政府机构,也成为了国内外资金来往、对外贸易来往、人员来往的中转。2004年2月,香港全境银行便准许办理手续部份港币销售业务,2018年1月,香港经营港币销售业务的许可证政府机构就达到了138家,港币银行服务相当普遍。和其他的港币CNH服务中心相比,香港的港币金融产品服务齐备,从银行存款、债券、基金、股票到保险业务应有尽有,股权投资女团方式多样化。以银行存款体量为例,2017年底香港的CNH港币银行存款为5591.37亿元,超过台湾地区、香港、马来西亚CNH港币银行存款之和。

二. CNH港币股权投资产品

(一)港币银行存款与股权投资银行存款

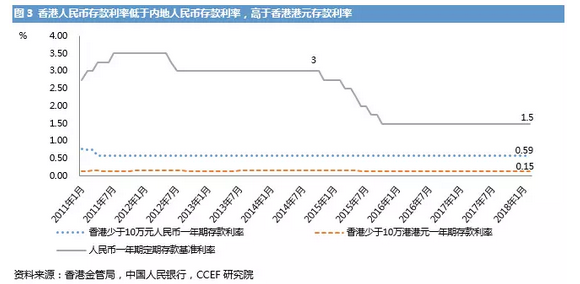

1.CNH港币银行存款安全性高,收益率低

在香港消费市场,与本币银行存款一样,港币银行存款同样得到银行存款保障计划的保障,截至2018年2月,共有151家银行成为银行存款保障计划的成员,这些银行每位银行存款人的常见银行存款账户可享受50万港元以内的全额保障。从收益来看,由于香港实行联系人民币汇率制,港元利率紧随美元利率而动,香港港币银行存款利率高于同期港元银行存款;但又由于CNH港币使用范围的局限,香港全境银行经营港币银行存款获利空间有限,香港港币银行存款利率远低于同期内地港币银行存款(图3)。香港各主要银行普通银行存款利率差别不大,但银行对利率的自主调节十分灵活,银行可以对特定范围的银行存款给出特惠利率以吸引银行存款,如大新银行、渣打银行等就对新客户一定数额以上的港币一年期定期银行存款给出了近4%的特惠年利率。

2.股权投资银行存款与挂钩产品风险-收益紧密关联

香港消费市场的股权投资银行存款(也称挂钩股权投资)与内地的结构性银行存款概念一致,其风险收益与所挂钩产品密切相关,股权投资银行存款不享受银行存款保障计划的保障。香港的港币股权投资银行存款一般分为两类,与外汇挂钩和与股票挂钩,即在普通银行存款基础上加入衍生品结构,风险收益状况主要取决于挂钩外汇的人民币汇率或挂钩股票的价格的涨跌幅度和方向,产品的衍生品属性相当明显。

以一般的外汇挂钩产品为例,股权投资者以港币作为股权投资货币,选择其他种类货币作为挂钩货币。买入一份以港币为股权投资货币的外汇挂钩产品,相当于股权投资者持有高息港币银行存款,外加出售挂钩货币的看跌期权;但股权投资者并不另行获得期权费收入,而以港币银行存款的高利息代替,高息港币银行存款的利率远高于同期定期银行存款利率,但代价是承担挂钩货币的人民币汇率风险。

各家银行的股票挂钩产品形式多样化,但基本类型一致。以恒生银行的股票挂钩产品为例,股票挂钩产品主要分为挂钩单一股票和挂钩一篮子股票、挂钩和看涨挂钩。股权投资者可以股权投资港币,透过买入形式多样化的股票挂钩产品,在不直接参与股票消费市场的情况下获得很大一部份股票上涨收益,实现增值。但需要注意的是,这些产品在股票下跌的过程中基本起不到保护作用,如果没有附加的保护条款,股权投资者在产品到期时只能获得跌价的股票或者等值货币,自行承担损失。

(二)债券类产品

点心债是香港最主要的港币债券产品。受到内地债券消费市场对外开放的影响,可以直接在内地消费市场发行的熊猫债的发行体量一度逼近在香港消费市场发行的点心债,熊猫债成为点心债的有力竞争对手;同时也受到港币持币意向下降、CNH港币壳状性紧张的影响,点心债的发行量在2014年达到顶峰后迅速回升,2017年点心债发行量894亿美元,同期熊猫债为689亿美元。但和熊猫债相比,点心债具有以下三个多元化优势更容易得到海外股权投资者的认可:

1. 点心债可以接受国际评级政府机构的评级,这是很多国际合格股权投资者股权投资债券的首要前提;

2. 点心债发行人可以使用原有的财务报表,而不必按照新的准则编制新报表,融资手续简化;

3. 境内外主体股权投资点心债不课征利息所得税,股权投资主体免去了税收负担。

按照国际评级政府机构的标准,2018年3月底,我国的长期主权信用评级为A1(或A+)级,其他内资政府机构发债评级在B1-A1不等,不过多数发债主体选择不接受评级。具体在债券收益率上,港交所交易的我国国债到期收益率在4.07%-4.70%之间,票面利率在2.8%-4.5%之间;点心债到期收益率的中位数为4.48%,票面利率的中位数为4%。由于港交所对股权投资者进行分级,社会公众股权投资者只能股权投资于国债,其他债券股权投资只能透过专业股权投资者进行。

由于CNH港币消费市场壳状性弱于CNH消费市场,因此,CNH港币债券收益率常年高于CNH,持有至到期股权投资者在CNH消费市场可以获得壳状性溢价;但2017年年中开始,由于金融去杠杆的影响,内地债券消费市场利率走高,CNH和CNH债券收益率出现倒挂,CNH消费市场溢价转为负,表现为我国银行全境内外债券项目投资比较指数(CIFED)由负转正。

(三)港币基金

1. RQFII是CNH港币参与内地股市债市的便利股权投资工具

香港的普通股权投资者可以接触到以公募基金、ETF等形式交易的RQFII产品,透过股权投资RQFII进入内地资本消费市场。由于2017年明显的股债消费市场分化行情,最近一年,在境内外以港币形式认购的RQFII基金呈明显收益分化格局。偏股型基金表现优异,股票型与混合型基金平均收益率为18.93%,中位收益率为19.37%;而偏债型基金收益惨淡,债券型和货币型基金平均收益率为1.21%,中位收益率为1.29%。利用近似可比的数据,2017年全年内地对外开放式基金中股票型基金平均收益率为14.29%,债券型基金为2.37%。

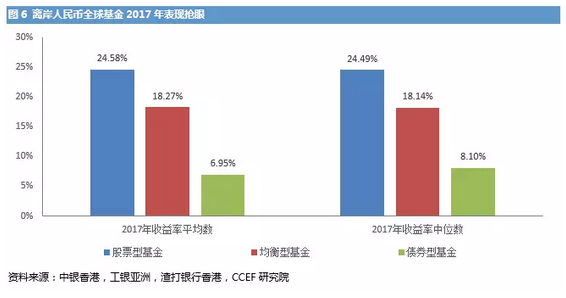

2.港币全球基金布局海外消费市场

除了认购将港币股权投资回内地消费市场的RQFII基金,股权投资者还可用CNH港币认购投向全球消费市场的基金。以中银香港、工银亚洲、渣打银行香港提供的55只港币全球基金为例,2017年股权投资平均收益率从高到低依次是股票型基金、均衡型基金、债券型基金(图6)。其中,股票型基金多股权投资于亚洲新兴消费市场股市、日本股市、中概股,从三年平均收益率数据来看,摩根日本基金、惠理价值基金、东方汇理香港女团环球穗序动力基金表现较好,平均年收益超过10%。而均衡型基金股权投资范围选择主要是中概股、亚太区、全球,其中配置于美国股票债券的安联寰通收益及增长基金取得了平衡较好的收益。债券型基金股权投资范围主要为亚太区、美国、全球,标的为高收益债券,从三年表现来看,债券型基金基本可以实现平均5%以上的年收益率,其中安联寰通美元高收益基金实现了年化7.78%的收益率。

(四)港币股票

尽管港交所有个别双币双股的股票,但股权投资港币股票的主要地下通道是沪股通和深股通。自2014年和2016年沪港通和深港通相继开通(统称陆股通)以来,境内外股权投资者可以透过手中持有的港币自由买卖内地合格上市公司的股票。截至2018年3月底,沪深两市共有近三千只股票可供从香港北上的港币资金买卖,陆股通资金总体净流入内地股市3799.94亿元。

三. CNH港币股权投资风险

除各类股权投资产品自身的消费市场风险之外,CNH港币股权投资还面临两类风险:

1. 资金对外贸易结算风险

CNH港币消费市场的股权投资产品主要透过三种方式运用港币资金,第一种是在CNH消费市场将港币换汇成其他货币在全球消费市场股权投资使用,第二种是在CNH消费市场将港币股权投资给在境内外有最终使用需求的股权投资者,第三种是将CNH港币透过种种外流平台运用到内地消费市场股权投资使用。相比于巨大的CNH消费市场,CNH消费市场港币最终使用需求有限,第三种方式仍然是CNH港币股权投资产品的主要运用平台。由于内地资本项目尚未完全对外开放,资金对外贸易结算壳状面临一定管控,第三种方式下港币的对外贸易结算壳状可能会存在一定障碍;受监管政策的影响,个别企业可能会产生技术性违约风险,进而影响股权投资产品资金的及时兑付。

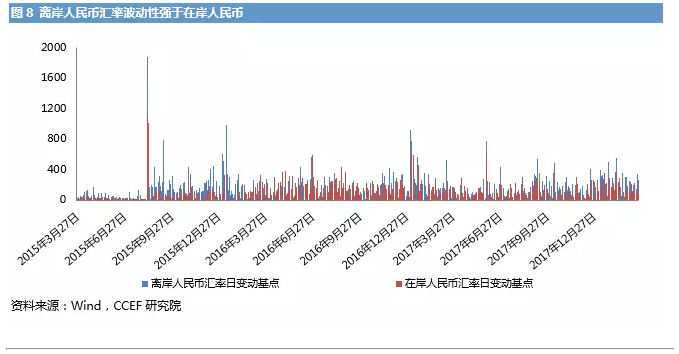

2. 人民币汇率波动风险

由于CNH港币消费市场体量有限,且缺少货币英国政府的直接管理,CNH港币人民币汇率每日波动强于CNH港币人民币汇率,2015年3月以来,美元兑CNH港币人民币汇率平均每日较前一交易日变动122个基点,而CNH港币人民币汇率中间价平均变动97个基点。当前港币人民币汇率呈双向波动态势,如果股权投资者有外币的实际需要,而持有股权投资货币为港币,则会产生币种错配,在进行股权投资时需要将CNH港币在海外换汇的人民币汇率波动纳入风险考量。

发表评论