科川

科川

子公司于2003年由江苏科川高科有限子公司总体更改成立。

致力打造出完备的维他命D3上中下游供应链,保有开拓性的维他命D3 工艺控制技术、NF级脂蛋白、25-甲基维他命D3工艺控制技术等。

冲破了欧美国家供应商的控制技术寡头垄断并控制技术革新了现代的工艺控制技术,历经近三年的产业发展,子公司也已正式成为亚洲地区维他命D3金融行业产品销售量最小的制造民营企业。

维他命D3

维他命D3

01 主要就业务

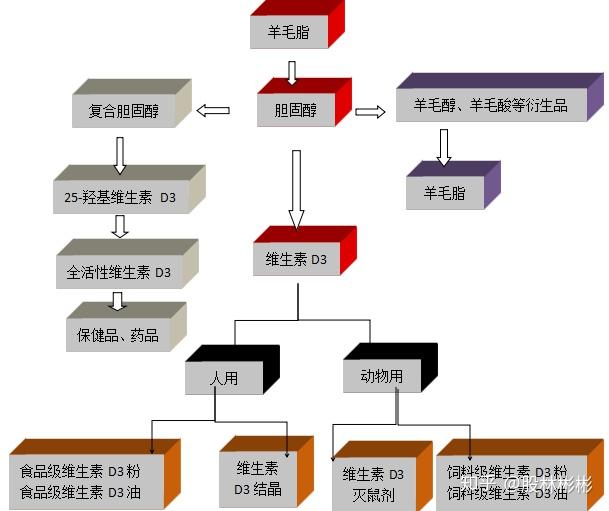

子公司主要就业务为维他命D3上中下游全系列的研制、制造和产品销售。

当中维他命D3和D3前体主要就为:肉类级维他命D3、矿物油维他命D3、25-甲基维他命D3 。

亚麻脂和其类似物则主要就为NF级脂蛋白、亚麻酸、亚麻醇等。

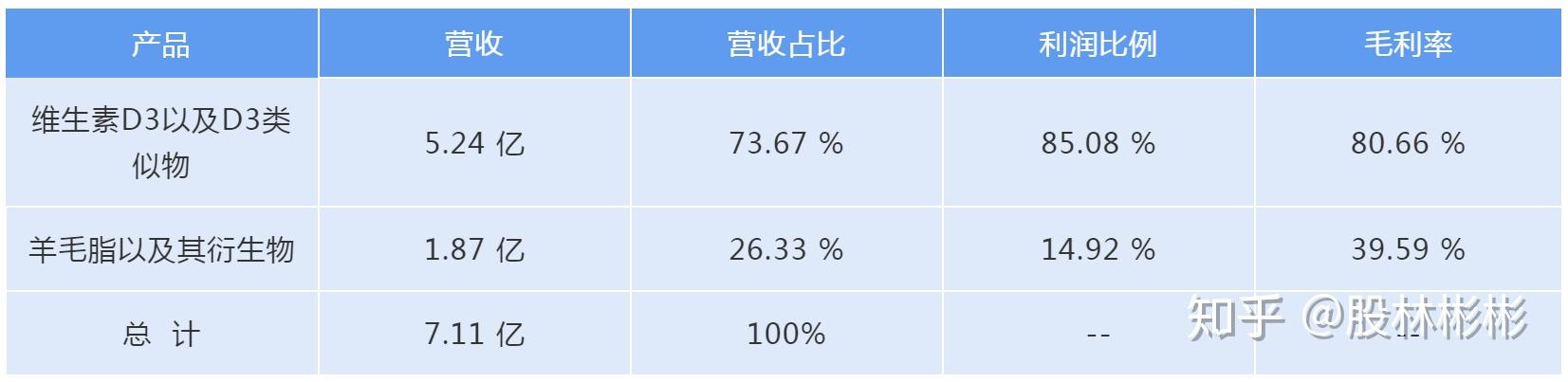

表1:2019年子公司产品销售收入情形

表1:2019年子公司产品销售收入情形

02 主要就顾客

子公司的主要就产品销售顾客是金融行业内知名经销商或预混料民营企业,如:

安迪苏(法国安迪苏是世界三大营养添加剂制造供应商之一)

德国巴斯夫(是世界两大维他命制造巨头之一)

荷兰泰高(是亚洲地区领先的动物预混肉类制造商之一)

顾客较为固定,多为子公司长期合作伙伴,信誉度高。子公司不存在向单个产品销售顾客的产品销售比例超过产品销售总额的50%的情形。

表2:2019年子公司前五大顾客产品销售占比

表2:2019年子公司前五大顾客产品销售占比

03 产品控制技术

子公司主要就产品为维他命D3和其类似物,上游的材料端。亚麻脂民营企业众多,货源充足。

而由亚麻脂进一步提纯的脂蛋白,子公司冲破欧美国家供应商的控制技术寡头垄断,成功制造NF级脂蛋白,在满足自身需求的同时,可以对外产品销售。

在中游的维他命D3,子公司已经正式成为亚洲地区最小的产品销售量的民营企业,工艺水平达到金融行业领先水平。

下游应用方面,通过25-甲基维他命D3、环保灭鼠剂等产品,进入维他命D3高端领域;未来还将开发全活性维他命D3及前体,进入医药保健品市场。

目前子公司现有三大核心工艺控制技术:维他命D3工艺控制技术、NF级脂蛋白工艺控制技术、25-甲基维他命D3工艺控制技术,均处于国内或国际领先水平。

维他命D3

维他命D3

01 维他命D3金融行业需求稳定,周期性明显

维他命D3金融行业制作工艺成熟,金融行业成长性有限,市场空间增长缓慢,目前亚洲地区需求量约8000吨,当中肉类金融行业用量约占总需求的七成。

亚洲地区维他命D3制造民营企业主要就有:DSM、科川、新和成、江苏医药、金达威、台州海盛等。

随着国家环保、安全要求的提高,一些小型制造民营企业在环保及成本双重压力下,将逐渐退出该市场,预计其他民营企业也不会轻易进入该市场,因此目前的供需格局不会被轻易打破。

由于肉类级维他命D3在肉类成本中总体占比只有1%~2%左右,维他命价格的大幅上涨对下游成本影响不大,所以下游价格敏感度低,这也就促成了维他命D3价格的上行空间极大。

其价格波动区间在30-500元/KG,维他命D3历史上在2009年8月-2010年10月,2010年12月-2012年8月,2013年8月-2013年12月经历了三次大幅的价格波动,在2009年6月份最低价格为40元/kg,在2009年10月份最高价格达到了480元/kg,涨幅高达1100%。

而通过子公司财报数据推算,子公司维他命D3的成本在22-25元/KG,所以当维他命D3价格的暴涨,将给予民营企业带来丰厚的利润。

02 亚麻脂和其类似物市场缓步提升。

在化妆品的原料添加中,化妆品级亚麻醇、亚麻酸及亚麻酸异丙酯等亚麻脂衍生品为化妆品常见添加物,其添加量通常为 0.5-5%。

当中化妆品级亚麻醇、亚麻酸、亚麻酸异丙酯使用量约占亚麻脂衍生品总量的50%以上。

根据 Euromonitor 的统计,2018年亚洲地区化妆品产品市场规模为4880亿美元,中国化妆品市场规模为619亿美元。

按0.5%的最低添加量计,亚洲地区亚麻脂衍生品的市场容量约为24.4亿美元,中国亚麻脂衍生品的市场容量约21亿元人民币。

而在2006年,亚洲地区亚麻脂衍生品的市场容量约为13.5亿美元,中国亚麻脂衍生品的市场容量约5亿元人,国内年复合增长率约为27%。

同时,子公司的亚麻脂和其类似物作为NF级脂蛋白的副产品,其产量与NF级脂蛋白产量有一定配比关系。

子公司实现NF级脂蛋白自我供应后,其他厂家由于无法弥补因本子公司退出NF级脂蛋白市场采购所带来的NF级脂蛋白产品销售量减少,进而会减少NF级脂蛋白的产量,相应会减少亚麻酸、化妆品级亚麻醇、亚麻酸异丙酯的产量和产品销售量。子公司因此可以弥补这些厂家亚麻脂衍生品减少的产量和产品销售量。

01、专注成就品质

子公司成立以来,便在维他命D3领域进行深耕,从未分心于副业,不断的在拓宽自身的产品线。

历经10来年的产业发展,子公司已然初步打造出完成维他命D3的供应链,在熟知的领域不断的努力,才能更好的完善自己,不断进步,摘得果实。

02、完善的供应链带来的成本优势

NF脂蛋白作为维他命D3的核心材料,子公司冲破欧美国家的控制技术寡头垄断,正式成为国内唯一能同时制造NF脂蛋白和维他命D3的民营企业。

所以与金融行业内其他民营企业不同,子公司维他命D3制造成本大幅低于金融行业内其他民营企业。

03、充足的产能,丰富的产品线

子公司是金融行业龙头民营企业,产能达到5000吨,以3000余吨的年产量占据亚洲地区约45%的市场份额,可以通过调节产能来控制制造运营成本,从而达到降本增效的效果。

同时子公司通过控制技术研制,不断的开发衍制造品,向高端产品领域进发,化妆品材料,医用保健品等均将正式成为子公司未来的增长点。

子公司作为维他命D3的龙头民营企业,供应链完备,产品线丰富,产能充足。

所以当维他命价格上涨时,子公司也将收获颇丰,从而正式成为推动子公司股价的短期动力。

但是由于其周期性,所以股价亦会随着产品价格的回落而回落。

从投资的角度上来看,短期股价的波动可关注维他命D3的价格,而中长期的趋势上来看,则需关注子公司新增产能的释放和新增产品对于市场的渗透。

后续关注

1、维他命D3价格走势

2、新增产能的建设进度和产能的消化情形

以上内容仅供参考,不构成投资建议

股市有风险,入市需谨慎

本文图片源于网络,侵删

发表评论