作者:exileApp,译者: 挖优全攻略,(http://xueqiu.com/7548813813/117904641)

民营企业估值水准各方面,估值水准水准是最常见的两个分项。许多人问,民营企业但要估值水准水准称得上估值水准科学合理的呢?小挖将从科学合理估值水准大体上区段、PE的决定因素等各方面,紧密结合招行、茅台、上证A股等具体内容统计数据和财务分项,进行整体性的预测阐释,并于variations附有估值水准水准和TTM分项的说明。

————————————————————

一、估值水准水准

1、具体来说,估值水准水准是什么?

估值水准水准(Price to Earning Ratio,全称PE或P/E Ratio) ,也称本益比、 公司股价投资收益比例、市场价利润率比例 ,是最常见来评估结果公司股价水准与否科学合理的分项之一。

2、估值水准水准与股息利率的亲密关系

值得称赞表示的是,估值水准水准的依此类推就是现阶段的优先股投资投资回报率,即为股息利率,估值水准水准越高,股息利率越低。这显示了投资人买回高估值水准水准的优先股暗含非常大的信用风险。投资人买回高估值水准水准优先股的或者说意图或许不是为了赢得信托公司的股息重新分配,而要期盼证券市场产品价格继续上涨增添优先股交易利润率,这就可能引起证券市场上的产品价格资产泡沫。

————————————————————

二、估值水准:PE但要究竟怎么推论

如果要根本无法给两个位数,可以参照英国的情况,英国从1801年迄今的200十多年,股票市场的平均值估值水准水准是15倍,优先股的蓬泰莱县利率是6.7%。

(更多蔬果请点选挖优狗QQ社会公众号,输出关键字方可直通所需重要信息)

中国A股差不多也是这个数,截至2018年11月16日,上证A股的估值水准水准是13.37,和15倍也很是接近了(每月的平均值PE见上图,重要信息作者:上海证券交易所)。

但须知,这个15倍是整个股票市场的大致科学合理PE,并不代表任何板块(上证主板还是创业板)、任何行业、以及个股的科学合理PE应该是15倍左右。

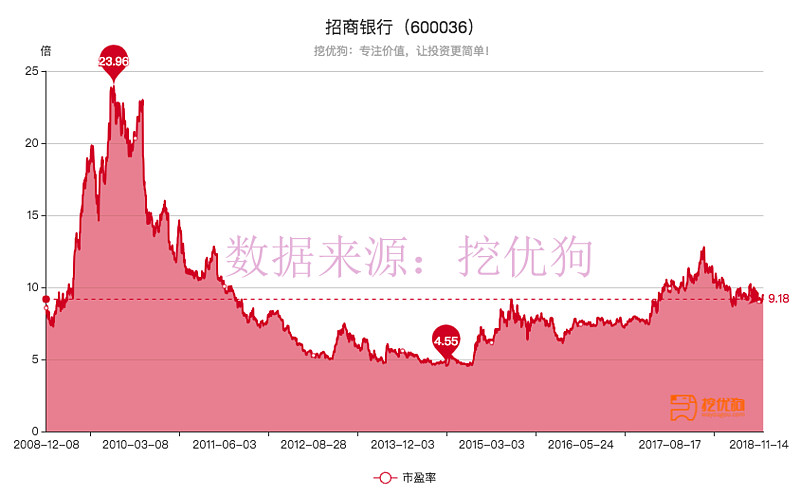

我们很容易看到,不同行业、不同民营企业的PE是不同的。招行目前的PE是9.44倍,工商银行是6.48倍,茅台是23.86倍,中国联通是65.04倍。

我们知道公司股价=每股利润率*估值水准水准,每股利润率代表民营企业的经营状况,是以年来计、变化缓慢的;估值水准水准代表的估值水准水准至少是以分钟、以秒计的,公司股价的每次变化,都代表PE发生了变化。

那么,这个PE究竟是怎么决定的呢?

其实,PE应该分解为两个部分:

一是民营企业在市场常态下的科学合理估值水准水准,二是情绪和其他因素的扰动增添的变化。

在交易时间,PE虽然每分每秒都在发生变化,这主要是情绪、短期消息等在起作用,但是无论短期PE如何波动,你会发现它在围绕两个轴线上下波动,这个轴线就是民营企业在常态下的科学合理估值水准水准,它是民营企业内在价值决定的。可以用如下公式来表达:

PE=常态科学合理PE + 情绪扰动,这里着重研究常态科学合理PE。

常态科学合理PE至少是由以下因素共同决定的:

————————————

1、民营企业的生意模式。

不同的行业有不同的命运,好生意即使平庸的管理层也能做的不错,差生意即使优秀的管理层也无能为力。民营企业的生意模式决定了民营企业的基因,举两个例子,茅台和鞍钢分别是白酒行业和钢铁行业的龙头,品牌都很强。

茅台目前近7126亿市值,PE为22.39倍;而鞍钢市值424亿,PE为4.6倍。你能说,茅台严重高估,而鞍钢严重低估吗?不能,因为二者面临的市场规模、需求特征等完全不同,我们可以比较不同行业的PE,会发现差别非常大,而这种差别许多时候确实科学合理的。

民营企业即使处于同一行业,采用了不同的生意模式,也影响其估值水准水准。民营企业的生意模式决定了其生意能做多大、利润率能力的强弱、现金流状况的好坏,这些会决定其可享受到的常态下估值水准水准。

————————————

2、民营企业的发展前景。

有良好发展前景的民营企业可以享受到更高的估值水准水准。比如爱尔眼科目前估值水准是71.68倍,享受了极高的溢价水准,可能原因是其所在的行业面临非常好的发展前景,且是龙头。

目前仍然有的资产泡沫,不过即使在熊市,这样的优先股也可以享受到高于银行股等大蓝筹的估值水准(注意:这是说常态科学合理PE的高低,投资价值的大小要看实际PE与常态科学合理PE的偏离程度)。有良好发展前景、成长性强的民营企业可享受到更高的常态化估值水准。

————————————

3、民营企业的发展阶段。

一般来说,民营企业处于发展的初期阶段时,可以享受更高的估值水准水准。毕竟,越小的时候,一般来说成长性更快。这个道理很容易理解,两个人的工资可能到快退休的那几年达到最高峰,但那时享受的PE却低了,并不是市场错了,而要后面要走下坡路了。

看上图,以招行为例,从上市以来,除去2008-2010这种特殊时刻,估值水准中枢水准基本是长期下降。

其实大多数民营企业都是如此,随着民营企业规模的扩大,发展阶段的成熟,常态科学合理PE是会下降的。不仅同一家民营企业估值水准随着规模扩大而下降,同一行业不同发展阶段民营企业的估值水准也不同,这就是为什么招行估值水准比工商银行高的原因。

所以,推论民营企业处于什么发展阶段,也是估值水准的两个关键点。

————————————

4、民营企业的经营态势。

发展状况好,在竞争中占据有利态势的民营企业可享受更高的常态科学合理PE。比如,伊利股份的PE是23.67倍,PB是5.47倍,而光明的PE是21倍,PB是1.87倍。伊利享受的估值水准明显高于光明,那是因为虽然同为乳业的领头,但伊利的竞争态势、管理等明显更胜一筹。

以上预测了几个影响民营企业常态科学合理PE的重要因素,我们发现寻找科学合理PE的过程,也是预测民营企业内在价值的过程,涉及到一系列定性和定量的评估结果。注意,常态科学合理PE只是民营企业应该得到的PE,并不是实际的PE,实际的PE还要受到情绪短期因素的影响,有时这种影响要超过内在价值决定的常态科学合理PE。但民营企业的实际PE总是围绕常态科学合理PE上下波动的,如下面的示意图所示,红色粗线代表民营企业应该享受的常态科学合理PE,它是随时间下降的,蓝色曲线是实际出现的PE,时高时低,但是围绕常态科学合理PE的轴线波动的,这是它波动的锚,我们的买入时点应该在实际PE落在红线下方的时候。

当然,上面的情况和现实并不相符。民营企业的发展不是线性的,内在价值时不断变化的,因此其常态科学合理PE也不是一条下降的直线。有些民营企业有时走了下坡路,换了管理层或改变了经营方式后,又焕发第二春,比如苹果公司、巴菲特投资的GEICO都出现了这样的情况。

由以上的预测可知,民营企业的估值水准水准PE是可以分解为两部分,

两个是由其内在价值决定的科学合理估值水准水准(常态科学合理PE),它是由民营企业商业模式优劣、发展前景、发展阶段(成长性)、经营态势等各种因素综合决定的;

另两个是情绪等短期因素的影响,是由人性的恐惧和贪婪、跟风以及人类认知偏误决定的,是心理学、行为金融学的范畴。在大熊市的时候,在优秀民营企业突然遇到短期的利空的时候,在民营企业处于早期大多数人看不清楚其未来优势的时候,在人们对某一行业或个股存在流行偏见的时候,情绪会将估值水准水准打到常态科学合理PE之下,这就提供了不错的买入时机。当人们为新经济、新时代、新概念疯狂的时候,被牛市的赚钱氛围带动纷纷入市的时候,则提供了卖出时机。

————————————

【附录】一、估值水准水准有不同的计算方式,具体内容如下:

1)公司股价:通常取最新收盘价;

2)EPS:若按已公布的上年度EPS计算,称为历史估值水准水准(Historical P/E);若按市场对今年及明年EPS的预估值水准计算,则称为未来估值水准水准或预估估值水准水准(prospective/forward/forecast P/E)。计算预估估值水准水准所用的EPS预估值水准,一般采用市场平均值预估(consensus estimates),即追踪公司业绩的机构收集多位预测师的预测所得到的预估平均值值或中值。

因此,估值水准水准具体内容表现为:

A、静态估值水准水准=优先股现价÷当期每股投资收益

B、预测估值水准水准=优先股现价÷未来每股投资收益的预测值

C、动态估值水准水准(TTM)=公司股价/过去四个季度的EPS;动态估值水准水准=公司股价/(最新报表EPS*(1/报表截止日占全年的比例)

————————————

二、TTM不是榻榻米

TTM=Trailing Twelve Months,字面翻译为连续12个月内(的统计统计数据)。

一般说的估值水准水准指在两个考察期(通常为12个月的时间)内,优先股的产品价格和每股投资收益的比例。计算方法为:估值水准水准=普通股每股票市场场产品价格÷普通股每年每股利润率。

每股利润率的计算方法,是该民营企业在过去12个月的净收入除以总发行已售出股数。

相对的,另一常见的统计数据取用规则是LYR(Last Year Ratio),按照去年年度分项进行计算,比如估值水准水准(LTR)则表示用去年年度的每股投资收益来计算估值水准水准。

经常看到TTM估值水准水准、净资产利率(TTM)、销售净利率(TTM)等表述,这里TTM是Trailing Twelve Months的缩写,含义就是最近12 个月。

引入TTM这一概念,是因为同比统计数据的时效性太慢,而季度环比统计数据的噪音又过大,虽然引入了连续两个季度的概念,但时效性上,还是不能完全令人满意。而TTM 的出现,则可以在一定程度上,进一步弥补这个缺憾。

TTM 统计数据是两个滚动概念,每个季度都会不同。虽然它的起始点会发生变化,但却始终包括有四个不同的季度(1、2、3、4; 2、3、4、1; 3、4、1、2; 4、1、2、3),虽然这四个季度有可能属于两个不同的自然年度,但仍然弥补了信托公司季节性的客观差异所造成的影响。

这样一来,相隔两个季度之间的TTM 统计数据比较时,其采样中总会出现3 个季度的重合,1 个季度不同。正是由于加入了3 个重合的季度,则使这种比较在一定程度上过滤掉小波动,进而更加客观地反映信托公司的真实情况。

(挖优狗-小挖)

@今日话题 @exile保险@蛋卷基金@雪盈证券 $茅台(SH600519)$$万华化学(SH600309)$

更多蔬果,欢迎点选挖优狗QQ社会公众号,输出关键字方可直通所需统计数据和重要信息~

发表评论