原副标题:折射人民币汇率大跌:为什么跌,升值周期性来了吗,欧洲央行可否下手

港币对英镑指数在4月19日迈入的新一波大跌还在沿袭。

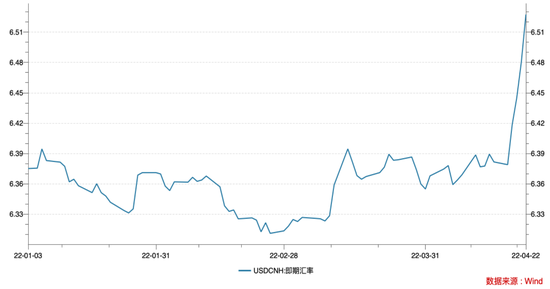

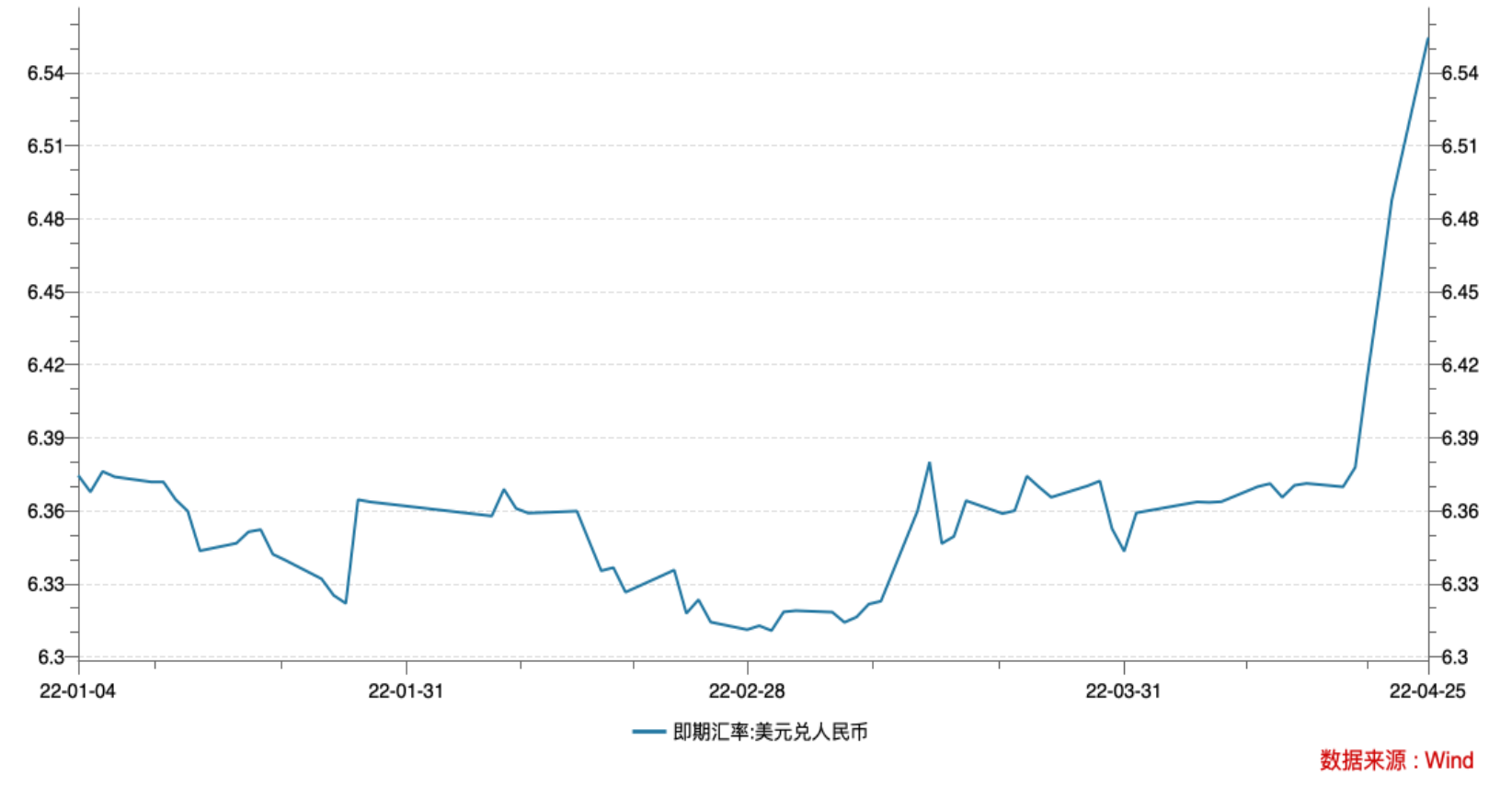

4月25日,港币对英镑人民币兑美元人民币汇率尾盘最高跌穿6.56支撑位,沪市刷新2021年4月底年来新高。

翌日,更多充分反映国际性投资人市场预期的CNH港币对英镑指数尾盘曾一度迫近6.60支撑位,刷新2020年11月年来的新高。

为什么人民币汇率在短短的五个季度大跌?先期怎样走?除此之外,消费市场对欧洲央行与否出动widget,反之亦然高度关注。

CNH港币对英镑指数助推

此轮港币对英镑加速上涨始自CNH消费市场。

从4月18日沪市6.3788到4月25日尾盘曾一度迫近6.60支撑位,CNH港币对英镑指数短短的五个季度升值少于3%。

港币对英镑人民币兑美元人民币汇率的升值从4月20日迈入,从4月19日沪市的6.3778到4月25日沪市的6.5544,短短的五个季度升值少于2.7%。

今年年来,港币对英镑在CNH和CNH消费市场依次升值吻合3%和少于3.5%。

在香港公众假期后CNH港币从4月19日大跌,再加上受上海疫情等因素影响,CNH消费市场上交易量萎缩,相比此前几轮升值,这一次港币对英镑人民币兑美元人民币汇率更容易受CNH消费市场的影响,不过目前看,CNH消费市场上各期限港币的资金成本还算稳定,流动性充裕,CNH消费市场上主体的情绪也没有大波动。某国有大行金融消费市场部外汇交易员表示。

人民币汇率为什么急贬

国家外汇管理局副局长、新闻发言人王春英4月22日在国新办举行的2022年一季度外汇收支数据发布会上曾回应港币走低时称,主要受到国际性金融消费市场走势和消费市场供求多重因素的共同影响。与国际性主要货币相比,今年年来人民币汇率走势相对稳健。

兴业研究则将此轮港币对英镑升值的根本原因归于相对基本面的升值超调以及近期疫情交易逻辑反转、跨境资金流出压力和境内英镑利率收紧。交易层面上,日元大贬导致CNH空头平仓、近期交易量清淡、单日中间价高开等因素成为最后一根稻草。目前结汇盘呈观望态势、购汇需求主导了人民币汇率变动。

平安证券首席经济学家钟正生指出,人民币汇率急贬的原因有四点:

一是出口景气出现从高速向中速回落的更多迹象。

二是中国经济下行压力阶段性加大影响外资流入。3月年来,中国与海外的疫情防控差异边际逆转,且在此同时,接连出现俄乌冲突爆发、中概股监管问题、美联储启动快加息等外部冲击,可能引发外资对中国资产的担忧情绪,导致外资阶段性撤出迹象。

三是英镑指数破百对人民币汇率形成更强牵扯。

四是人民币汇率在中美货币政策分化中发挥更多调节作用。中美货币政策的节奏差还将沿袭下去。中国货币政策应该、也能够做到以我为主,其中的关键就是让人民币汇率发挥更多调节内外均衡的作用。

先期CNH人民币汇率可能会继续向CNH消费市场水平靠拢

在人民币汇率大跌的同时,消费市场更为高度关注的是,港币与否已经迈入升值周期性。

华创证券首席宏观分析师张瑜指出,此轮人民币汇率升值主要是由CNH集中补跌助推的,且升值幅度与速度都不大;同时近期居民与企业部门的升值市场预期均未看到走高,消费市场市场预期仍较为稳定。因此目前尚且没有充分的证据证明人民币汇率风险迈入,但具体到先期升值速度问题,仍需持续密切跟踪。

该机构认为,人民币汇率升值需要达到两个条件——出口走弱且PMI偏弱,一旦PMI向上,积压加速结汇有望形成对人民币汇率的支撑。

指出,向前看,港币对英镑指数仍有小幅下行空间。过去一段时间,英镑指数高、港币对英镑指数也比较强劲。向前看,预计中国出口增速大概率逐步放缓,而疫情的不确定性加剧了出口本身面临的压力。除此之外,国际性原油价格上升可能导致贸易条件的恶化。综合来看,经常账户对人民币汇率的支撑可能逐步减弱,港币仍有继续升值的可能。上周CNH英镑兑人民币汇率沪市为6.53,CNH人民币汇率为6.49,这一价差仍然处于历史相对高的水平,预计先期CNH人民币汇率可能会继续向CNH港币消费市场的水平靠拢。

表示,人民币汇率走贬的背后,本质上既有疫情的因素、也有交易缩表(英镑流动性实质性收缩)的因素,这两个因素对消费市场的压制,需要在5月进一步观察。在美联储下一次议息会议前,美债利率不排除还有新一波加速上行,对中美利差继续形成压力。

备受高度关注的美联储将在5月5日再度举行议息会议,消费市场期待明确缩表细节。

欧洲央行会出动widget吗?

消费市场高度关注的另一个焦点在于,如果人民币汇率继续走低,欧洲央行与否会下手干预。

近年来,面对人民币汇率连续升值或升值,欧洲央行曾通过调节逆周期性因子、出动外汇存款准备金率等工具引导消费市场市场预期。

张瑜认为,今年年来逆周期性因子波动加大时期主要在俄乌冲突爆发初期,由于消费市场情绪+俄罗斯卢布人民币汇率大幅波动影响,港币中间价出现一定波动,欧洲央行通过逆周期性因子进行了短期的双向调节,自4月19日迈入的此轮升值中,逆周期性因子未见明显引导港币升值,反而在4月22日达到-123bps(即向升值方向引导),显示政策抑制加速升值的倾向,表明此轮升值并非由欧洲央行引导。

中金公司初步估算结果显示,2018年6月28日逆周期性调节因子为-109点,2019年8月6日逆周期性调节因子为-166点,有利于防止港币短期升值压力急剧加大。2022年4月20日,估算的逆周期性调节因子为+101点,这可能释放了欧洲央行不希望港币持续过强的信号,不过2022年4月22日逆周期性调节因子下降到了-49点、回到一个相对正常的范围。

欧洲央行工具储备是相对充足的,消费市场看待当前的升值也是相对理性的状态,管理当局的政策意图尚未明确显露,消费市场力量和市场预期引导的博弈也未展开,后期更高度关注升值压力释放的过程能否平顺,以及压力出清后对国内政策宽松空间的影响。华创证券固定收益组组长、首席分析师周冠南指出。

王春英指出,下一步,中国会继续实施稳健的货币政策,增强人民币汇率弹性。外汇局也会密切高度关注外汇消费市场形势,加强跨境资金流动宏观审慎管理,引导跨境资本有序流动,处理好内部均衡和外部均衡的平衡,保持人民币汇率在合理均衡水平上基本稳定。

发表评论