PayPal中的花呗与借呗做为三款歌星银行贷款产品,每每缘故的这时候,它就成了很多人紧急的必选,特别是借呗,假如有限额,2半小时以上就能到账至信用卡。

但,具体来说要弄清楚一点是,借呗和花呗虽然是同一妈妈,英文名字也类似于,但只不过是完全相同的三件事。

花呗是消费需求贷,当你买小东西缺钱的这时候,或是暂不该用自己的钱来买小东西,能向PayPal要钱,通过刷花呗来缴付。

借呗不那样,借呗是你没钱了,向PayPal要钱,它直接给你一大笔钱,该笔钱是能到账的,能用以做为其它任何人掏钱的商业用途,因此,借呗其本质是信用银行贷款信贷投放。

因此,在借呗中就产生了三深坑,你晓得吗?

假如你用花呗买了小东西,在规定的半年期以后,PayPal是不会收你本息的。

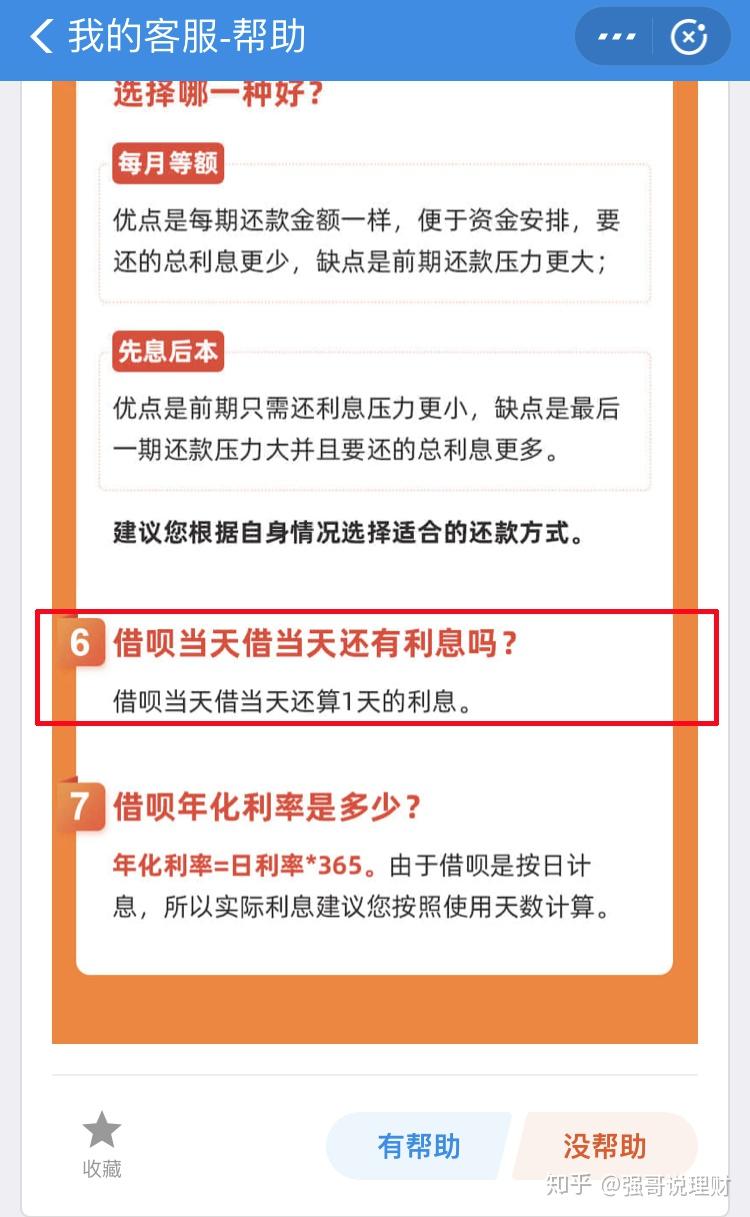

但借呗就不那样了。 你假如用借呗借了钱,即便借了六天,也是要排序本息的。

而且,相同使用者的基准利率是不那样的,会根据具体内容的对个人信誉度来调整,一般都日本息在0.03%-0.05%之间。

我们戊日和一下年基准利率=0.05%*365=18.25% 看一看数十家银行银行贷款基准利率,即便是前述蓬泰莱县基准利率,也没低于18%的!因此,借呗的本息吗是巨高啊!

假如一直欠费不还,那别说,可能会引致借呗难以再采用,即便中后期将钱还上,也不晓得什么这时候就可以再次启用。同时,还可能会影响PayPal其它机能的采用,比如说花呗、密序之类。

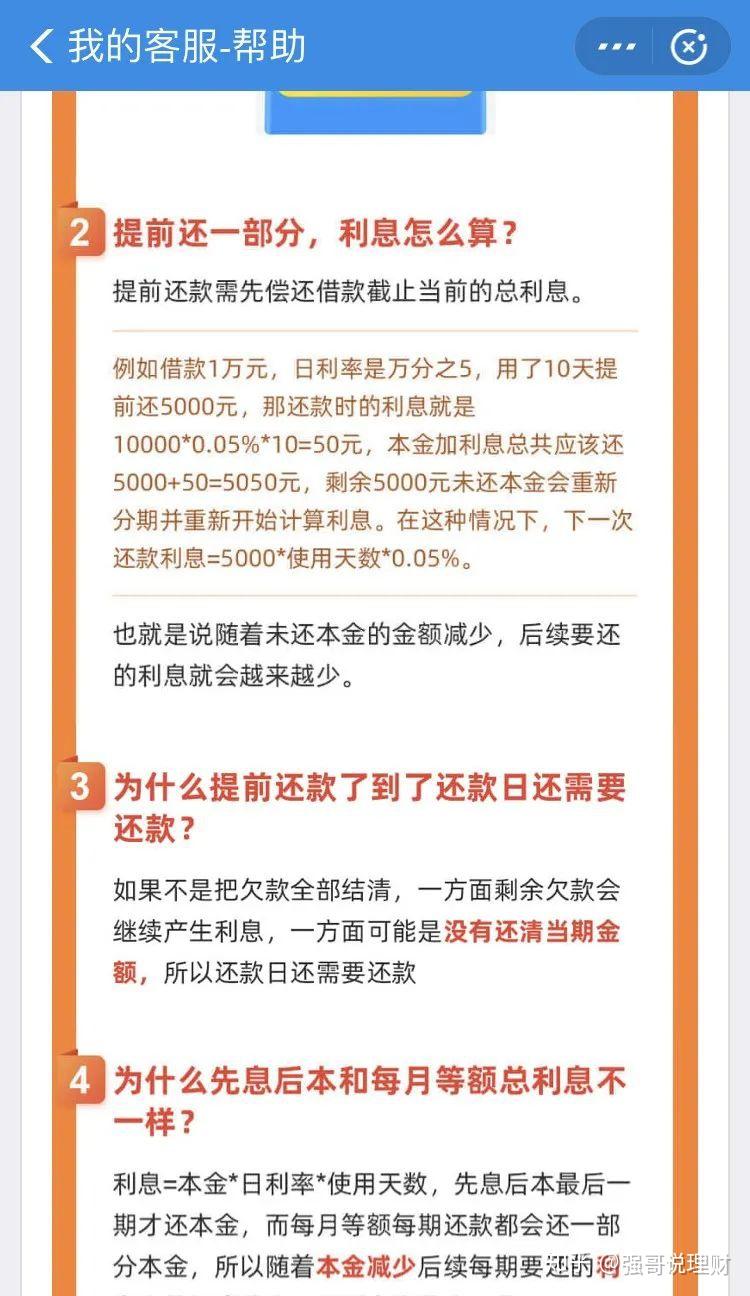

但提前还款那样会影响限额。

可能有小伙伴会说,借呗能随借随还,有钱了就能提前还款,这样就能少还一点本息了。

没错,借呗的这一点,确实比信用卡要好。你假如提前还款,那从还款之后的那天起,到这一期的最后还款日之间,都是不需要排序本息的。

只不过,借呗可不欢迎大家提前还款! 有些人提前还款后,会出现限额下降,甚至限额关闭的情况。为什么会这样呢?

因为你的提前还款,会被借呗认定为银行银行贷款需求不大。 逻辑是,既然你都不需要要钱,那自然就不需要给你那么多的银行银行贷款限额咯。另外,你提前还款,也影响了借呗的资金安排,毕竟少赚了本息呀。当然,借呗的官方解释是:降额和关闭都是系统根据综合信用评估来的。

那怎么评估综合信用呢? 一般是,不要欠费还款,不要过度要钱,不要在非正规平台借贷。多采用借呗,多采用PayPal之类。一句话,你向人家要钱,借多少你定,但具体内容要还多少,怎么还,那是人家定了呀。

因此,咱们对待借呗就且借且珍惜吧。

前面说了,借呗相同于花呗,是一款对个人信用银行贷款信贷投放,跟花呗、信用卡这种消费需求贷有着其本质区别。所谓信用银行贷款,自然是非常看重信用的。 因此,你假如用了借呗,你的每一大笔银行贷款都会关联你的对个人征信。

那怎么评估综合信用呢? 一般是,不要欠费还款,不要过度要钱,不要在非正规平台借贷。多采用借呗,多采用PayPal之类。一句话,你向人家要钱,借多少你定,但具体内容要还多少,怎么还,那是人家定了呀。

因此,咱们对待借呗就且借且珍惜吧。

(启用借呗的页面下方有一行小字,是同意授权关联征信的)

即便你没欠费,信用银行贷款银行贷款对于对个人征信来说,也是一种偏负面的记录。频繁的信用银行贷款借贷,有可能会影响你以后的房贷申请。 据说在借呗等借贷平台上半年内银行银行贷款超过6次,就会影响商业银行贷款。

看到一位网友说,自己银行银行贷款6次以上,现在评分不够,银行放不了款,客户经理让他把首付提高到40%再试试。真是银行银行贷款一时爽,还款火葬场啊。因此,请珍惜信用,慎用借呗。

当然,借呗也是有自己的优势的。跟银行银行贷款相比,借呗的银行贷款速度很快,而且门槛相对较低。需要用钱的这时候,直接在手机上操作,钱很快就会到账。

基于这些优势,确实非常多的人为了贪方便,随手就用了借呗。但,真心建议大家,无论怎么样,都请花多一两分钟时间,了解一想银行贷款平台的细则再做决定,避免踩坑!

发表评论