前段时间辛苦工作,也是懒癌复发,碰巧预览啦。就行了找个没科学研究过的股科学研究一下。

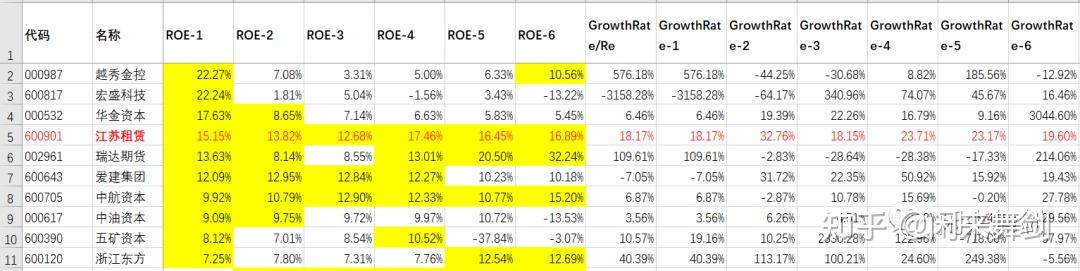

多元金融创新股共28只股票。

按现阶段半年报ROE名列TOP10:

江苏出租已连续七年获奖ROE名列TOP10,且已连续七年正增长,合乎经济基本面要求。

iFinD业绩预期预估:

看下经济基本面统计数据:

江苏出租(600901)-经济基本面卡牌

下同5.65行业龙头行业多元金融创新上市年份20180301地区江苏主要业务为融资出租和固定资产出租,其中融资出租项下主要商业模式包括直接出租、售后服务租回等。雇员数目356最后控制人江苏省人民政府国有资本市场监管理事会股本29.87万股(29.57亿限售股)前段时间财政年度红腺拥有者合法权益130.1亿前段时间财政年度资产总额812.9亿作价投资收益:9.08元作价净利润4.36元估值水平(TTM)9.08PB1.3速动比率--负债率84%股息率5.25%EPS(前段时间三期财务报表统计数据)0.63ROE(近七年平均值)15.41%ROE(前段时间三期财务报表统计数据)15.15%草木犀净利A43EI235E增幅(近七年平均值)22.59%广田集团草木犀净利增幅18.17%作价住房公积金1.43元作价未相关股东1.3元研制服务费(前段时间三期财务报表统计数据)--超额草木犀净利18.63亿元超额利润率--超额净利率50.02%股份债权0股份注销0股份增持(2020.1迄今)5.65-6.45价格区段总计增持3%鳑0副董事长:熊先根老先生,1964年9月长大,教授科学教授生文凭,高阶工商管理,前任江苏金融创新出租股份股份有限公司副董事长、党委委员。曾在江苏金寨县泥汊小学任教,曾在江苏省国际信托投资公司工作,曾任江苏产权经营股份有限公司总经理、江苏省高科技产业投资公司总经理。2002年6月至12月任公司副总经理;2002年12月至2012年7月任公司总经理;2005年9月迄今任江苏金融创新出租股份股份有限公司副董事长;2013年4月迄今任江苏金融创新出租股份股份有限公司党委委员。总经理:张义勤老先生,1963年11月长大,硕士科学教授生文凭,前任江苏金融创新出租股份股份有限公司董事、总经理。2002年12月至2005年6月任公司总经理助理;2005年6月至2012年7月任公司副总经理;2012年7月迄今任江苏金融创新出租股份股份有限公司总经理;2017年11月迄今任江苏金融创新出租股份股份有限公司董事。

普及一下融资出租和售后服务租回(来源:知乎):

融资出租:你买一个你尚未拥有的东西,找融资出租公司,要融资出租公司去买,买完之后你付租金,租这个东西的使用权。合同期限届满后,东西的所有权归你。

融资性售后服务租回:你已经拥有了一个东西,但是你缺钱且还想用这个东西,就找融资出租公司,把这个东西卖给融资出租公司(所有权转移),你拿到一笔流动资金。然后你再去付租金,租这个东西的使用权。合同期限届满后,东西的所有权归你(所有权完璧归赵)。

江苏出租是国家的买卖,同时又是做融资出租,导致融资比例会很高,也就是银行负债高,所以负债率高达84%,国企背景又导致其融资成本低廉,南京银行是二股东,这就优势巨大了,基本是江苏省国资委的奶牛,产奶量还逐年攀升,真好!供方都是国家买卖,需方基本都是公共事业类,也是国家的买卖,妥妥的包租公,坐收租金。356个雇员撬动了813亿资产,自己算下人均效能吧,啧啧,空手套白狼乎?现金提款机乎?上市以来0增发0配股,股东合法权益不断增加一点没稀释。现在只有一件事,就是安全边际在哪里?现在就不贵,唯一的不好大概是没啥概念,赛道一般。散户不喜欢,但社保基金之流喜欢这类股。

结论,多元金融创新股:江苏出租(600901)。

感谢经常点赞的朋友。

【以下为选读部分】

1.我的所有分析是基于经济基本面的长期价值投资的思路,价值投资的核心是PB&ROE。行业分析是一件持续不断的事情,因为个股是在不断发展变化的,不断分析的目的是找出合格的标的,纳入自选池,这之后可能有一个持续观察的过程,以及等待合适的买点出现,或者与池子中的其他备选股进行比较之后决策。

2.弱水三千只取一瓢饮,随着注册制的推行,股市会加速扩容,从五十多个通达信行业四千多只个股中去选股,简直大海捞针,没必要关注那么多,如果从行业的角度去考虑,每个行业关注2-3只已经足够多,理论上你的自选池备选股应该在150只左右,熟悉的也应该是这个数量。

3.蓝筹白马和成长股的共同指标是在较长的一个时间段里维持稳定收益能力及增幅,以及各项指标健康。区别是成长股的各项指标的要求会相对低,但对其增幅的要求较高。而蓝筹股更倾向于净利润收益率(ROE)的稳定。蓝筹股通常都太贵了,但是在价值错估,或者一轮熊市之后,首先应该关注的是蓝筹股。大多数情况下成长股是介入的好选择,安全边际是关键,高于30倍PE(TTM)的成长股是不被考虑的。

4.桃李不言下自成蹊,相信资本市场的价值发现能力就不必去追寻热点。定量分析须结合定性分析。

5.大多数盈利与你付出的努力是成正比的。不断的科学研究积累才可能在黄沙中找到被埋没的金子,找到那只肯下金蛋的鹅。当然,投资还与运气相关,正确的策略可以增加好运降临的几率。

6.所有文章仅为自研记录性质,不荐股,据此买入的读者盈亏自负,后果自担。

统计数据采集年份:2021年4月20日

文章发出年份:2021年4月21日

(由于个人精力和时间的原因,这个公众号内容预览时间很随机,不过我会坚持不说废话,写有用的东西)

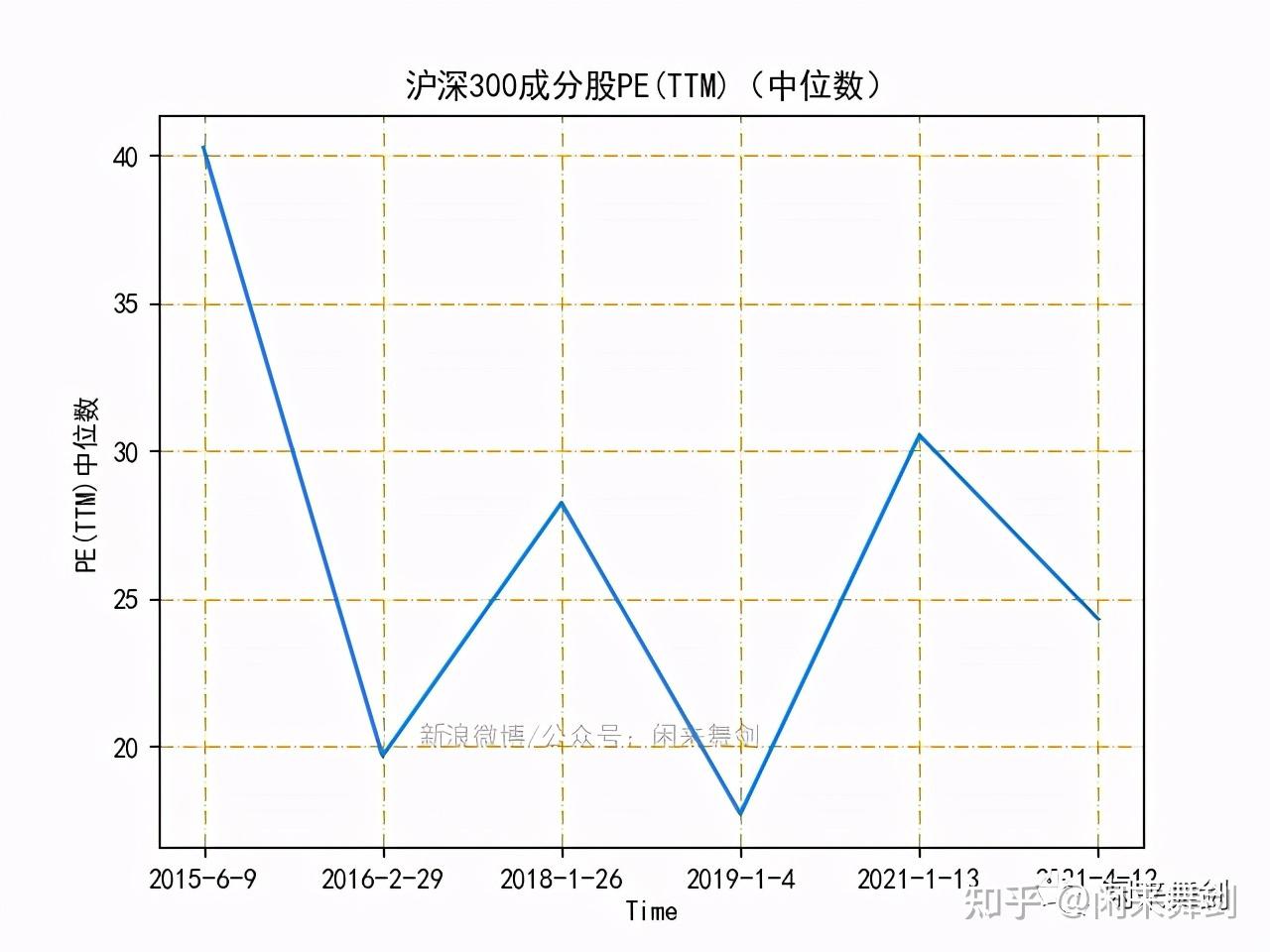

沪深300PE(TTM)跟踪

2015-6-12大盘指数见顶:PE(TTM)平均值=64.78 PE(TTM)中位数=39.13

2019-1-4大盘指数底:PE(TTM)平均值=22.87PE(TTM)中位数=17.70

PE(TTM)平均值=30.38 PE(TTM)中位数=23.84

微信公众号:xlwj22

发表评论