新劲刚并非首家计划发售或非可转债的民营企业,但却火速破冰,成为发售第一单。

2019年12月3日,据上交所公告,创业板信托公司东莞新劲刚新材料陈煜有限公司(下列全称新劲刚)顺利完成发售或非可转债买回资产的注册登记工作,或非可转债标识符为124001。

这是A股消费市场首单顺利完成发售注册登记的或非可转债,标志着或非可转债产品正式破冰实施。

其实,月亮里边无新事,或非可转债并并非甚么美味的基本概念。2002年青啤、2014年甘肃东台本香(中小民营企业可转债例外情况)均有过类似于事例。在市场监管微观上,2013年,谭伯源副主席在信托公司联合会的年会后也有过提到。但是,虽然这两例都比较例外情况,且规模较细,消费市场并没有给与太多关注。

就现阶段的国内民营企业资本运作环境来说,规模化资本运作难大力推进,多方的自身利益艰困均衡的今天,灵巧的缴付方式对民营企业来说非常重要。

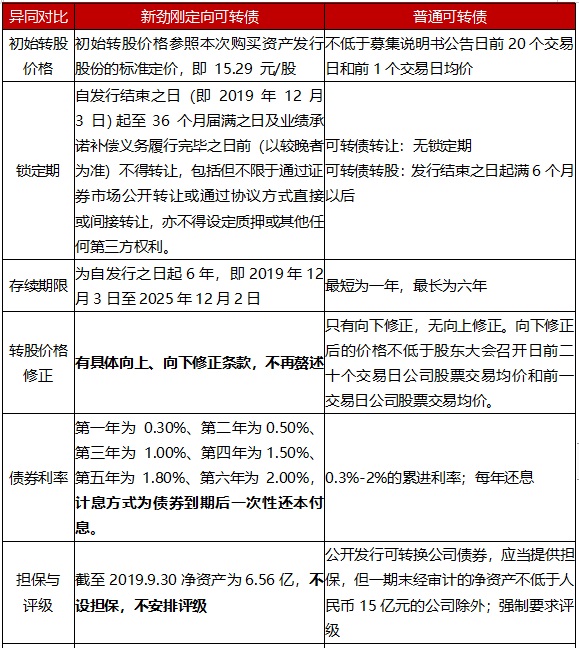

甚么是或非可转债?与一般可转债有甚么差别?

现阶段信托公司展开资本运作买卖的常用缴付方式主要就为钱款全面收购、优先股全面收购。或非可转债其本质上是国债,但同时兼有股票优点,是一种债务人加上套期保值的基本概念。

浅显一点说就是,以前缴付或者股或者钱款,现在拿的是可转债的债务人,公司股价转好股,公司股价不转好钱款。并且,虽然或非可转债不上市买卖,可以在一定程度上防止大股东参与一般可转债展开一三级消费市场套利策略的机会。

与一般可转债、可转债相比,或非可转债主要就存在下列差别:

来源:wind,东方证券研究院

对条文设计灵巧这一特征,我们在责任编辑第二、第三阶段预测事例时能详尽提到。

首笔破冰或非可转债与现行制度有哪些不同?

下面,我们仔细预测一下,根据现行的可转债制度,新劲刚的这份定性可转债有甚么特征和不同?

首先看基本情况,根据公司公告,新劲刚向16名自然人股东及圆厚投资以发售股份、可转债及缴付钱款的方式,买回其持有的东莞宽普陈煜有限公司100%股权。同时,拟向不超过5名投资者非公开发售可转债及一般股募集配套资金,募集配套资金总额不超过30000万元。

从缴付比例看,新劲刚发售股份、可转债及缴付钱款买回资产买卖金额为65000万元,其中拟以股份缴付的比例为50%,以可转债缴付的比例为10%,以钱款缴付的比例为40%。

新劲刚此次或非可转债发售总量为65万张,或非可转债的票面金额为100元,按照面值发售,或非可转债的存续期限为自发售之日起6年,票面利率为第一年0.3%、第二年0.5%、第三年1%、第四年1.5%、第五年1.8%、第六年2%。

与现行制度相比,此批或非可转债主要就异同在于:

来源:《信托公司证券发售管理办法》,新劲刚公告,牛牛研究中心整理

8家正在排队等候,方案设计各有不同

Choice公告显示,从2018年11月至今,除新劲刚外,共有8家公司在公告中披露,正在大力推进以包括发售或非可转债为缴付方式买回资产的事项。

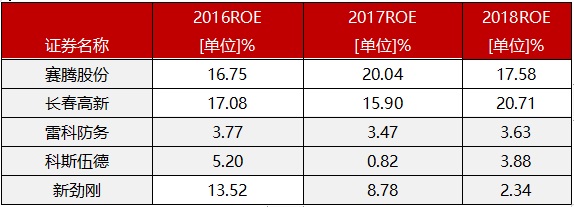

其中,赛腾股份为A股首笔通过的或非可转债资本运作案,该民营企业于2018年11月2日公布相关预案,2019年3月1日拿批文,但尚未顺利完成发售注册登记;已拿到批文还有科斯伍德、长春高新、雷科防务4家公司;此外,还有容大感光、名家汇、华昌达和中国动力4家民营企业已披露预案,相关事项正在大力推进中。

来源:choice,牛牛研究中心整理

或非可转债突破了传统可转债ROE需高于6%的限制,除新劲刚外,雷科防务、科斯伍德得以通过发售或非可转债买回资产并展开配套融资。

来源:choice,牛牛研究中心整理

与新劲刚相似,这些方案设计均体现了不同程度的创新。从缴付方式来看,已拿到批文的4家民营企业中,赛腾股份、科斯伍德和雷科防务是以发售股份、或非可转债和钱款相结合的方式买回资产,而科斯伍德则采用了发售股份与可转换国债两种方式。其中长春高新以可转债缴付的部分高达92.02%,对应的买卖对价为51.91亿元。

或非可转换国债虽然具有利率低的特点,可有效降低融资成本。根据公司公告,赛腾股份和科斯伍德本次发售的可转换国债票面利率均为0.01%/年,长春高新发售的可转债票面利率甚至为0;雷科防务则设置了累进利率:本次发售的可转换国债票面利率:第一年为0.30%、第二年为0.50%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%。整体来说仍处于较低的水平。

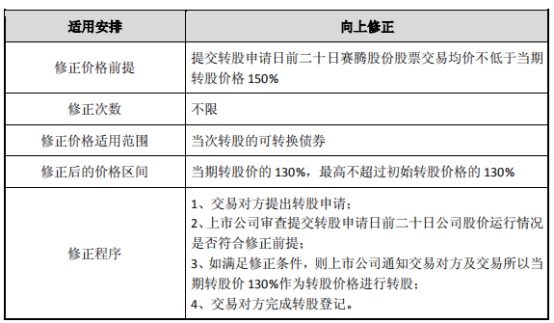

转公司股价格方面,已拿到批文的四家民营企业均参照了新股的发售价格;涉及到价格修正时,不同于现行制度仅规定了向下修正的情形,4家方案均同时设计了向上修正和向下修正机制。向上修正条文的设计使得在公司股价上升时,买卖对方享有看涨套期保值收益同时,信托公司原有股东也能够在一定程度分享公司股价上涨的收益,防止原股东股权过度稀释,从而实现双方自身利益的均衡,同时也能够起到促进买卖对方积极转股,降低信托公司未来钱款压力的效果。

赛腾股份的方案中设置的适用安排为,修正后的价格区间在当期转公司股价的130%,当最高不超过促使转公司股价格的130%,前提是提交转股申请日前二十日赛腾股份发票买卖均价不低于当期转公司股价格的150%,修正次数不限。

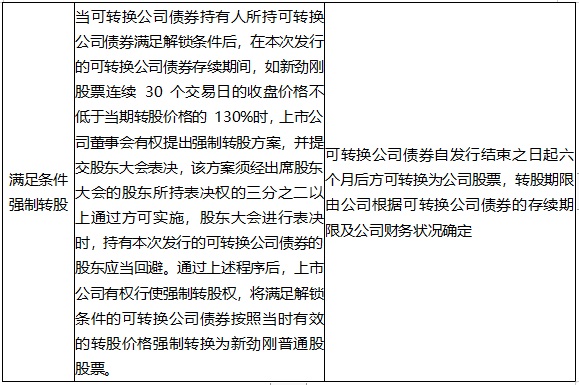

强制转股方面,雷科防务和赛腾股份设置了有条件强制转股的条文,条件均为当买卖对方所持可转换国债满足解锁条件后,在本次发售的可转换国债存续期间,如公司股票连续30个买卖日的收盘价格均不低于当期转公司股价格的 130%时,信托公司董事会有权提出强制转股方案,科斯伍德和长春高新则未设置有条件强制转股条文。

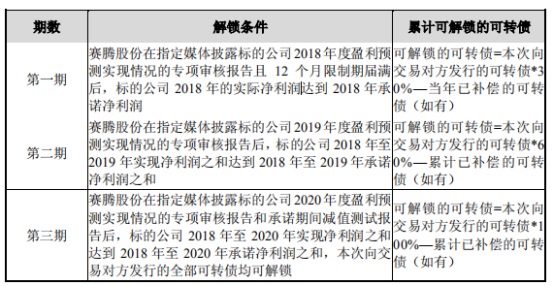

锁定期方面,现行的可转债一般在发售结束之后的6个月即可转股,但现阶段4家通过的方案均显示,或非可转换国债的锁定期限为12个月,并将解锁条件与标的公司业绩承诺实现的情况挂钩,分批解锁,即结合个性化的对赌协议约束发售方。如赛腾股份的买卖对方在12个月限制期届满后,其所持的因本次买卖获得的可转换国债应按30%、30%、40%比例分三期解锁,具体解锁条件如下所示:

结语

综上,我们从新劲刚及现阶段已公布方案的8家信托公司具体事例预测,对比了各家或非可转债与一般可转债制度间的差别。

通过对比我们可以发现,或非可转债和一般可转债最明显的差别就在于发售手续和方案的灵巧性。但是,这也成为一把双刃剑。去年我们知道,发债出事儿的民营企业不在少数,手续越简单,越容易出幺蛾子。

虽然这是一个重组缴付新方法,但也要谨慎对待,报以敬畏。

发表评论