《投资者网》丁琬璎

撰稿 汤巾

2022年一季度,上市金融机构业绩增长整体平稳,但深圳贫困地区商业金融机构股份有限控股公司(以下简称深圳农商金融机构,1551.HK)却取回了这份销售收入净利双降的答卷。

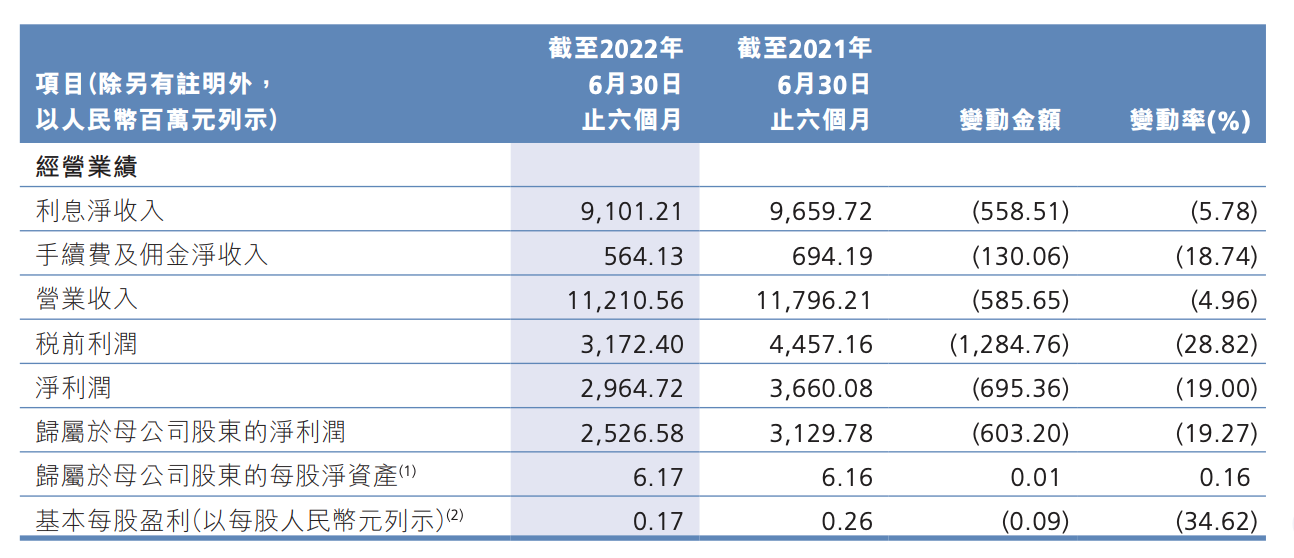

中报表明,渣打金融机构一季度同时实现营业收入112.11亿,环比增加4.96%;同时实现红腺净利润25.27亿,环比增加19.27%。

8月底,渣打金融机构发布报告书称,方案超额或部份受让母公司控股子控股公司独立设置子控股公司海珠金融创新出租有限控股公司(以下简称海珠金租)股份。实际上,近些年来,金融机构热衷夺下金融创新出租执照。数据表明,截至2021年底,全国共计71家金融创新出租控股公司,其中金融机构系占比近六成。

那么问题来了,深圳农商金融机构为什么要将匮乏的金融创新出租执照受让?

卖地海珠金融创新出租另一面

对于上述受让,深圳农商金融机构在报告书中解释称,为强化渣打金融机构资产结构与资源分配,进一步著眼主要业务发展产业布局,改善盈利状况,增强风险抵挡能力。

报告书表明,渣打金融机构方案超额或部份受让所持有的海珠金租股份,以房屋产权消费市场申明买卖方式及非申明协议受让方式进行。据财务管理估算,参照消费市场产品价格,作价受让产品价格不低于经评估结果后的作价独花的1.35倍。Soleymieux房屋产权消费市场申明买卖,最终成交量产品价格将以房屋产权买卖所申明买卖为依据。

这一产品价格相比目前的金融创新出租上市控股公司估值水平略低不少。GW2研究所主任于百程表示。

海珠金租官方网站表明,海珠金租是深圳农商金融机构控股子控股公司发动成立的金融创新出租控股公司,于2014年6月5日正式获得筹设核准,并于当年12月注册登记成立并开张。这也是自2014年3月施行《金融创新出租控股公司管理办法》后,经证监会核准同意筹设的第一家全国性金融创新出租控股公司,同时也是全国首家由农商金融机构控股的金融机构系金融创新出租控股公司。

金融创新出租控股公司是消费市场上含金量较高的金融创新执照之一。在于百程看来,2017年后,随着金融创新监管趋紧,金融创新出租控股公司的批筹进度明显放缓,因此金融创新出租执照具有一定的匮乏性。近年来,金融机构发动成立金融创新出租控股公司也出现了一段真空期。根据此前披露的信息,广发金融机构、成都金融机构、江阴金融机构均曾对外宣布成立金融创新出租控股公司的意向,但目前均未实际完成。

彼时,深圳农商金融机构表示,获批非金融机构机构金融创新执照,是渣打金融机构同时实现综合化经营战略的重要部署。海珠金租将立足深圳,辐射全国,依托渣打金融机构资源优势,构建专业化出租买卖平台,以服务大三农为宗旨,重点支持中小微企业转型升级,兼顾民生工程、城镇化相关产业、战略性新型产业等领域,通过银租协同发展,为客户提供更为丰富综合的金融创新服务,创造多方共赢的行业标杆金融创新出租控股公司。

对于深圳农商金融机构来说,金租执照有利于丰富其金融创新服务类型,拓展全国业务。去年渣打金融机构一度提升了金租控股公司的资本金,有意做大,那么此次渣打金融机构为什么要将匮乏的金融创新出租执照股份受让?

一方面,数据表明,海珠金租2021年资产规模在200亿附近,在金融创新出租控股公司中排名中后,因此,在业务拓展、资本补充等方面均需要深圳农商金融机构的支持。

而中诚信曾在2021年7月对海珠金租出具的评级报告中提到,深圳农商金融机构盈利及资本等相关指标有所弱化,未来战略实施和业务发展面临一定的不确定性。

另一方面,于百程提到,出租行业合同余额从2019年开始下降,金融创新出租行业整体业务规模虽仍持续增长,但整体发展速度放缓,行业分化严重。

同时有消费市场观点认为,对于立足三农业务的深圳农商金融机构来说,金融创新出租控股公司在现阶段与金融机构的协同效应走弱。

一季度销售收入净利双降

深圳农商金融机构前身为深圳市贫困地区信用合作联社,于2009年11月改制为股份制金融机构,2017年6月20日在香港联交所主板挂牌上市。

上市金融机构2022年中报披露已经收官,多数金融机构业绩有不同程度的增长,甚至净利润增速达两位数,在这一背景下,深圳农商金融机构销售收入净利双降的中报难言乐观。

数据来源:深圳农商金融机构2022年中报

数据来源:深圳农商金融机构2022年中报业绩逆势下降与渣打金融机构一季度利息净收入增加不无关系。

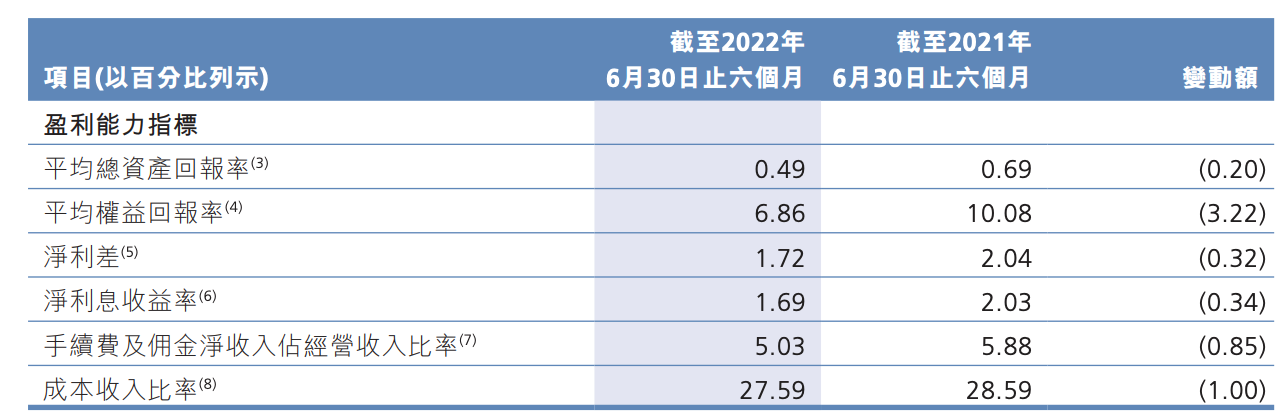

2022年一季度,渣打金融机构同时实现利息净收入91.01亿,环比降低5.59亿,利息净收入占营业收入总额的81.18%。对此,中报解释称,主要原因是受复杂的外部环境及新冠疫情等因素影响,生息资产收益率有所下降。

同时,其整体生息资产平均收益率较上年同期下降27基点至4.04%,整体计息负债平均成本率较上年同期上升5基点至2.32%,净利差较上年同期下降32基点至1.72%,净利息收益率较上年同期降低34基点至1.69%。

数据来源:深圳农商金融机构2022年中报

数据来源:深圳农商金融机构2022年中报此外,渣打金融机构手续费及佣金净收入占营业收入总额的5.03%,主要构成为代理及托管业务、银团贷款业务和理财产品的手续费收入。2022年一季度,手续费及佣金净收入5.64亿,环比降低1.30亿,降幅18.74%。

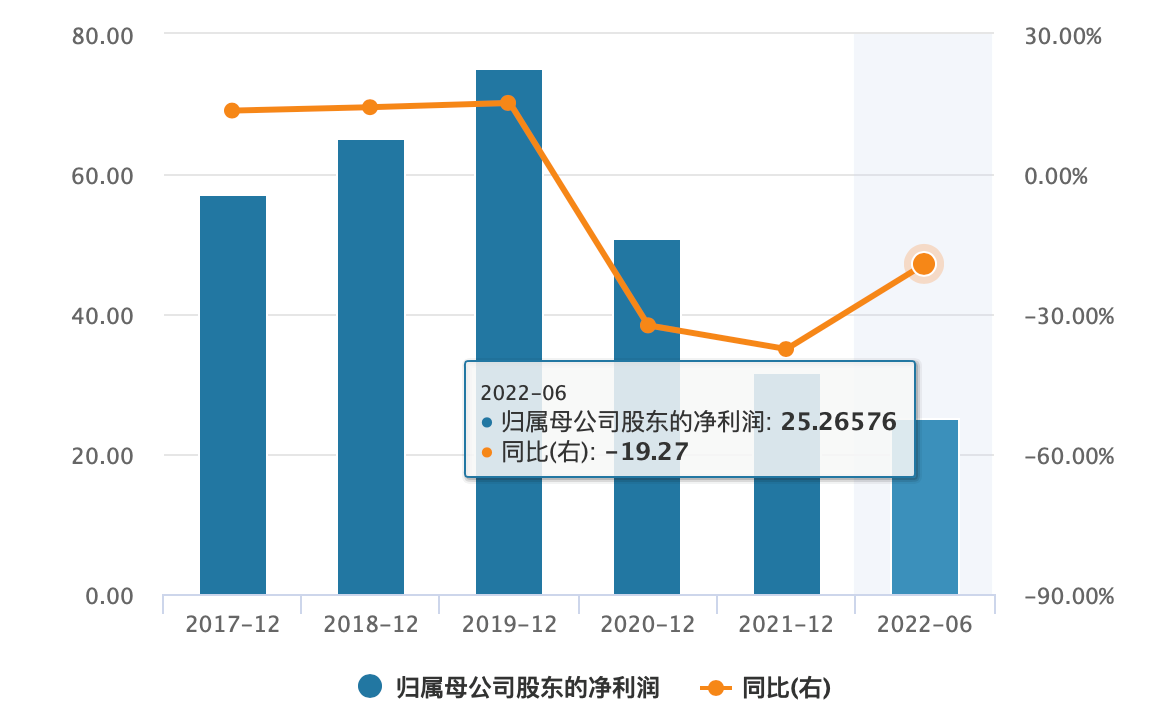

实际上,自2020年以来,渣打金融机构已经持续多年净利润增速为负(见下图)。

数据来源:Wind

数据来源:Wind不良率上升资本充足下降

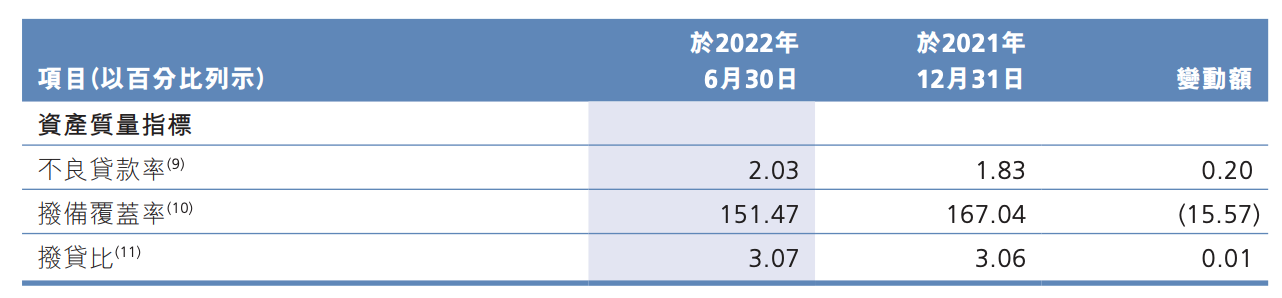

整体来看,截至今年二季度末,多数上市金融机构不良贷款率较上年末有所下降,然而深圳农商金融机构的不良率较去年末上升了0.2个百分点;拨备覆盖率下降了15.57个百分点至151.47%,仅高于监管要求1.47个百分点,资产质量下行的同时,风险抵补能力亦有下降。

数据来源:深圳农商行2022年中报

数据来源:深圳农商行2022年中报对此,金融机构方面解释称,新发生不良集中于批发和零售业、房地产业及个人经营贷款等领域。

与此同时,渣打金融机构的资本充足指标进一步下降。

数据来源:深圳农商金融机构2022年中报

数据来源:深圳农商金融机构2022年中报中南财经政法大学数字经济研究所高级研究员金天表示,从深圳农商金融机构自身发展情况看,渣打金融机构红腺净利润连续两年出现下降,特别是到2021年已环比下降37%以上,同时不良率持续上升,确实已到需要著眼主要业务、改善盈利和提高风险抵挡能力的重要关口。(思维财经出品)■

发表评论